美团点评IPO招股书:三年累计亏141亿元

2018-06-25 12:13:24 亿欧网 黄渊晋

现阶段的美团点评,相比亏损,增速更为重要。

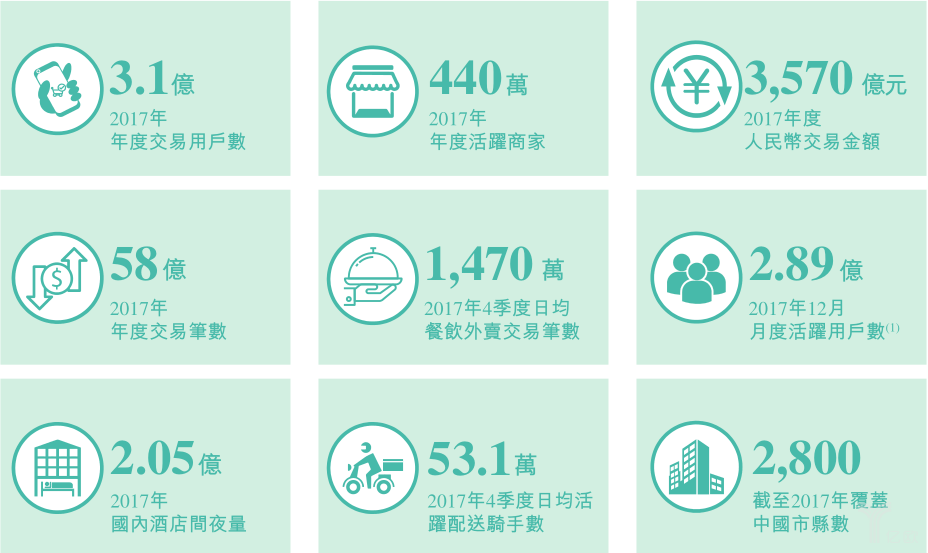

美团点评在香港联合交易所申请IPO的招股书今日正式对外披露。根据美团点评的招股书,美团点评在2017年度交易用户数为3.1亿,有440万活跃商家,完成了58亿笔交易数,覆盖了2800个市场。

一、营业收入增速大于GMV增速

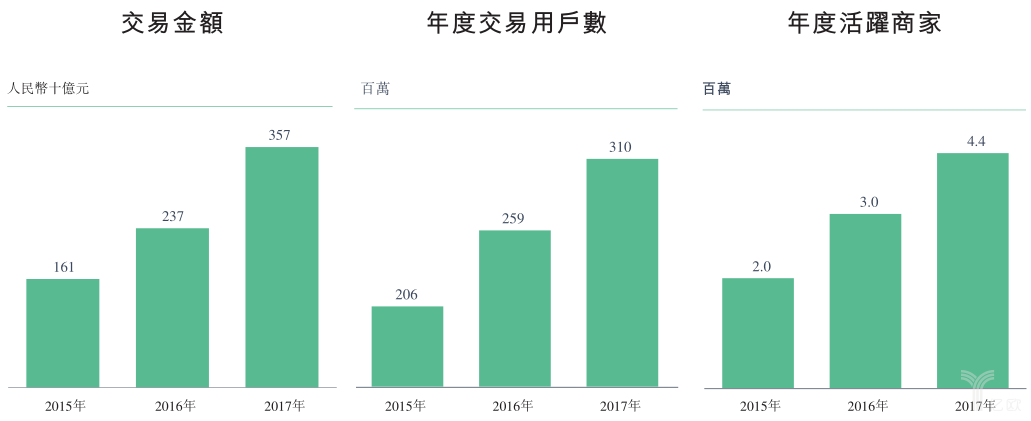

美团点评的招股书显示,2017年其营业收入为339亿元,同比增长161%;和收入的增幅相比,美团点评的GMV(Gross Merchandise Volume,成交金额)增速稍慢。2017年,美团点评的GMV为3570亿元,同比增长50.6%。

收入增速大于GMV增速,意味着美团点评的佣金比例在提升,说明美团点评的议价权增强。2017年美团点评3570亿元的GMV盘子不算小,50.6%的增速也不算差;但如果要赶上阿里(2018财年中国零售市场GMV将近5万亿)、京东(2017年GMV近1.3万亿元),美团点评依然有很长的路要走。

对于美团点评来说,接下来要保持收入高速增长,也得实现GMV高速增长;GMV增速不足的话,收入增长会受影响。尽管压力很大,接下来美团点评发力容易做GMV的打车业务(美团打车),情有可原、也势在必得。

二、2015年至2017年,三年累计净亏损141亿元

美团点评的招股书显示,其在2017年净亏损189.9亿元,主要是由可转换可赎回优先股产生的公允价值亏损,这一点和小米一样。但和小米不同的是,用非国际财务报告准则调整后,小米在2017年实现了53.6亿元的利润;按非国际财务报告准则计量,2017年美团点评依然净亏损28.5亿元。

2015年至2017年三年,按非国际财务报告准则计量,美团点评累积净亏损了141亿元。

过去几年的大幅度亏损,侧面反映出美团点评所在的领域激烈竞争。无论是主营的、较为成熟的外卖业务,还是新兴的打车、共享单车业务,都需要美团点评大额度投入。客观来说,美团点评的资金使用效率已经很高,但依然面临巨大的资金压力。

三、股权分散、腾讯为第一大股东,管理团队占股不多

美团点评的招股书显示,其股权架构里,腾讯持股20.1%,是第一大股东;美团点评CEO王兴持股比例11.4%,为第二大股东。美团联合创始人穆荣均持股比例为2.5%,王慧文持股比例为0.7%。由于多次融资,美团点评的股东特别多;其中,红杉资本持股比例11.4%。

整体来说,美团点评的管理团队占股不算多,要保持对公司的控制权,只能通过“同股不同权”来实现。当然,从董事会的席位看,管理团队保持着对公司的控制力。美团点评此次申请IPO,市值依然没法确定;以舆论上说的最高600亿美元的市值,王兴身价将达到近70亿美元,核心团队成员将有一些人有数亿美元身价。

但对大多数美团点评的中层和基层员工来说,本身期权不多;期望通过此次IPO实现财务自由,有不小的难度。

四、外卖是支柱业务,即时配送网络是基石

美团点评美团点评(大众点评)从2003年的餐饮开始,到目前有了10多个主要业务。其中2013年上线的外卖业务和酒店业务逐渐成为了支柱业务。2017年上线的网约车、2018年收购的共享单车,在美团点评体系里面依然处在还需要发力的地位。

2017年,美团点评的即时配送网络完成29亿笔交易配送,占其平台全部即时交易笔数的70%以上,美团外卖在2017年的交易笔数约为41亿笔。而美团点评在2017年的总交易笔数为58亿笔,美团外卖在其中占71%,是美团点评当之无愧的支柱业务。

美团酒店,2017年完成预订的国内酒店间夜量共2.05亿,排名行业第二。其中,80%的新增用户来源于即时配送及到店餐饮用户。2017年,美团点评的到店、酒店及旅游业务的交易金额为1580亿元,占总交易额的比例为44%。

很显然,美团点评把即时配送网络视为其核心壁垒;未来基于此,打造全品类的即时配送交易平台。2018年4月,美团点评收购了共享单车公司摩拜;截至2018年4月30日,摩拜共有620万辆车。业内很多人认为,共享单车也将成为即时配送网络的一部分。

五、研发人员超过10000人,产品技术驱动

美团点评招股书显示,截至2018年4月30日,其共有46662名员工,其中研发人员10343人,占比22.2%。考虑到美团点评的业务,本身需要大量的线下人员,22.2%的研发人员占比,已经相当高。2015年、2016年、2017年分别产生的研发开支为12亿元、24亿元、36亿元。

业内普遍认为,美团点评的技术和产品驱动能力强;对技术产品的大额投入,是过去美团点评弯道超车的原因,也可能成为美团点评未来超过现有一些巨头的原因。对于技术产品的投入,长期看是利好。

整体上来说,现阶段的美团点评,相比亏损,增速更为重要。美团点评接下来面临的最大挑战是:当外卖业务逐渐成熟后,如何继续保持高速增长;2018年的GMV增速,如果无法继续保持50%以上的增速,想象空间将受影响。

至于最终能以多高的市值IPO,个人认为450亿美元以下比较合理。

相关文章

美团点评外卖业务3年增长100倍 但酒旅业务仍难撼动携程

美团点评外卖业务3年增长100倍 但酒旅业务仍难撼动携程 美团点评今日更新招股书 年交易额破4000亿大关

美团点评今日更新招股书 年交易额破4000亿大关 美团点评股票9月7日香港公开发售 价格约60-72港元/股

美团点评股票9月7日香港公开发售 价格约60-72港元/股 美团点评上市后首份财报发布 2018上半年净亏288亿元

美团点评上市后首份财报发布 2018上半年净亏288亿元 监管误杀or增长乏力?被关联交易拖累的中山金马再战IPO

监管误杀or增长乏力?被关联交易拖累的中山金马再战IPO 华夏航空IPO过会 成为中国支线航空第一股

华夏航空IPO过会 成为中国支线航空第一股 华夏航空成功上市 开创中国支线航空第一股

华夏航空成功上市 开创中国支线航空第一股 合并不足三月 同程艺龙被传出计划在香港上市

合并不足三月 同程艺龙被传出计划在香港上市 开元酒店谋求港股上市 毛利率连续三年增长

开元酒店谋求港股上市 毛利率连续三年增长 开元酒店十四年港股上市梦 这次终于要圆了吗?

开元酒店十四年港股上市梦 这次终于要圆了吗? 失效招股书 奥园旗下中国文旅IPO里的估值之问

失效招股书 奥园旗下中国文旅IPO里的估值之问 酒店大堂空间的加法:华住推新零售品牌“客听”

酒店大堂空间的加法:华住推新零售品牌“客听” 凯撒入股邮轮母港免税店 打造旅游新零售生态版图

凯撒入股邮轮母港免税店 打造旅游新零售生态版图 凯撒旅业推出椰汁饮品“觅小椰” 加速新零售板块转型创新

凯撒旅业推出椰汁饮品“觅小椰” 加速新零售板块转型创新- 中国最老牌旅游城市桂林是如何没落的?(万字长文)

- 携程发布《2024暑期出游市场报告》

- 同程旅行发布《2024中秋假期旅行趋势报告》:“中式夜游”需求爆发

- 国家标准《旅游景区质量等级划分》修订版2025年实施

- 《2024暑期旅游市场盘点报告》:暑期亲子游客群偏爱历史文化名城

- 天津:将建超大规模室内滑雪场 可同时容纳6000—8000人

- 携程2024 Q2财报:旅游市场展现消费韧性 跨境游和细分人群成亮点

- 《中国入境旅游发展报告(2023-2024)》发布

- 石基畅联与HanaTour达成战略合作,助力其深度对接全球酒店资源

- 携程发布《2023-2024黑龙江冰雪旅游报告》

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 何为文旅大消费企业的高质量发展?

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:加快建设青年友好型旅游城市

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论