出境游回暖 凯撒旅游主业迎来“春天”

2018-09-05 13:59:18 新旅界 要晗飞

出境游行业回暖,凯撒旅游成为其中的受益方之一。

2018年,转眼已过半,全国内地社会消费品零售总额增速来到了15年以来的最低,“消费降级”也频频被人们提起,但我国人民对旅游消费的需求却不断升级。

▲图片来源:摄图网▲

据文化与旅游部的数据显示,2018年上半年,国内旅游人数28.26亿人次,同比增长11.4%;入出境旅游总人数1.41亿人次,同比增长6.9%。国内旅游人数稳定增长,出境游市场也逐渐复苏。上半年,我国出境游人次达到7131万,同比增长15%。由于2017年地缘政治的影响,出国游增速明显下降,2018年日、韩、泰等权重目的地增速均实现一定的反转。

自4月起,韩国内地游客增长40%以上,1-7月,内地赴日本游客人次493.56万人,同比增长21.5%,赴泰国游客人次686.09万人,同比增长21.4%,内地赴欧洲游客人次增速约为15%水平。

出境游行业回暖,凯撒旅游成为其中的受益方之一。

出境游回暖 主业收入受益

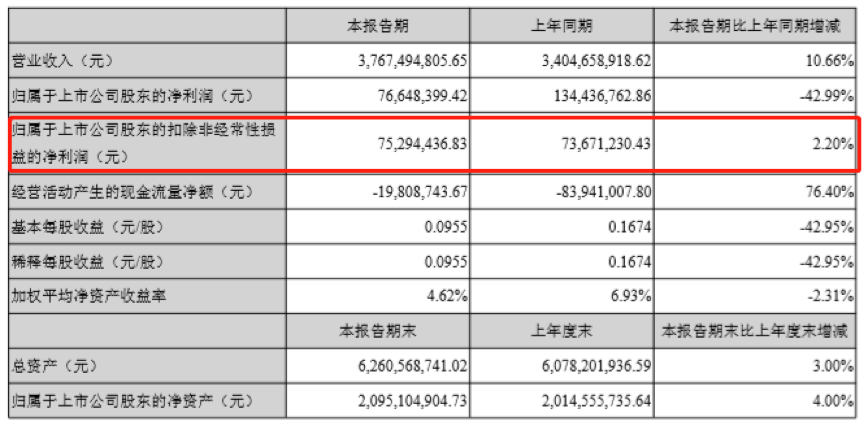

2018年上半年,凯撒旅游实现营业收入37.67亿元,较上年同比增长10.66%;归属于上市公司股东的扣除非经常性损益的净利润0.75亿元,较上年同比增长2.2%。

2018年上半年,凯撒旅游围绕“旅游+”为核心全面加强产业链布局,坚持渠道+产品+资源 一体化发展,加大旅游全产业链及一站式旅游服务平台体系研发投入。

中国旅游市场消费需求逐步呈现个性化、多样化、体验化的特点, 旅游市场“消费升级、品质旅游”的特征与趋势也愈发显现,选择升级型、个性化的旅游产品,深度体验目的地的游客占比不断提升。

为满足旅游市场私人定制时代刚需,凯撒旅游推出定制游子品牌“明智优选”,不断升级定制游服务。此外,公司加速布局体育旅游,依托出境游全产业链布局优势,持续布局发展体育旅游。

报告期,凯撒旅游优化零售渠道布局,提升门店服务体验。同时,公司还联合各目的地旅游局及航空公司结合热门旅游话题,打造了多个精品主题门店。

在食品业务发展中,公司配餐业务高速增长,不断开拓新市场。

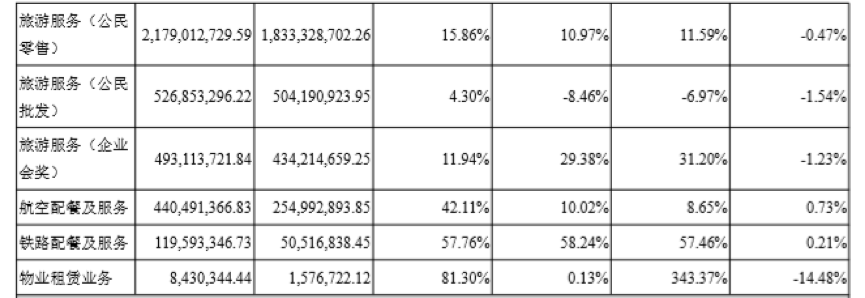

凯撒旅游巩固航食及铁路配餐原有市场份额的同时,拓展出新的服务航线及铁路路线,其中航食业务新增包头-广州、鄂尔多斯-西安、鄂尔多斯-长春等29条服务航线; 铁路配餐业务新承接昆明-西安、兰州-西安—张掖、兰州-北京线、兰州-广州、厦门-上海等22条铁路线各站服务标的。

华泰证券在研报中表示,出境游行业产业链长、环节多,产品复杂度高,凯撒旅游作为全国第二大规模的出境游旅行社,零售品牌效应突出,产品、规模、资源优势突出,市场竞争力有望持续提升。

“出国游长期景气,公司零售业务具先发优势,批发迅速增长,规模优势和产业链布局效应有望持续显现。”

盈利能力下滑

2018年上半年,凯撒旅游归属于上市公司股东的净利润为7664.84万元,较上年同比下降42.99%。

对于净利润的明显下滑,凯撒旅游表示,报告期内凯撒旅游投资收益为5905.5万元,主要来源于可供出售金融资产转让收益,而2018年上半年公司的投资收益为-557.5万元,同比下降109%,进而影响净利润-6463.1万元。

投资收益的波动,严重影响了凯撒旅游2018年上半年的收益,但无法否认的是,由于旅游行业竞争加剧,公司零售及批发业务盈利能力均有所下滑。

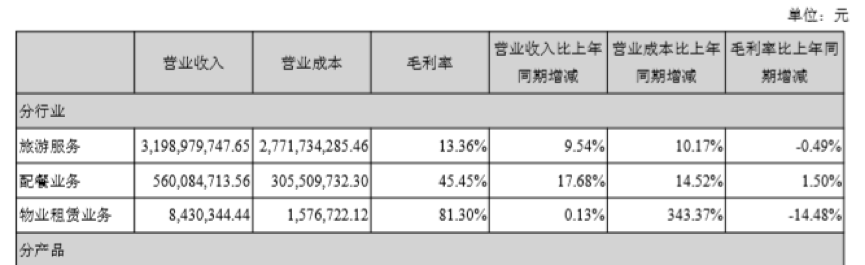

2018年上半年,公司旅游服务实现收入31.99亿元,同比增长9.54%;航食及铁路配餐业务实现收入5.6亿元,同比增长17.68%。但由于营业成本的增长,公司零售及批发业务收入有所增长,但毛利率均有不同程度的下滑。

值得注意的是,2018年1月,凯撒旅游因控股股东海航旅游集团筹划重大事项停牌,最终方案为拟以发股及现金方式购买海航旅游集团及同一控制人控制的北旅基金等持有的易生金服59.76%股权并募集配套资金。

因独立董事认为收购标的与公司旅游主业短期内难以显现更大协同整合效应,凯撒旅游最终决定终止本次重大资产重组。华泰证券对于此事的看法是,重组方案终止不影响凯撒旅游的实际经营,反而有助于公司专注现有主业。

相关文章

凯撒旅游发布“2017‘一带一路’沿线旅游热度指数”

凯撒旅游发布“2017‘一带一路’沿线旅游热度指数” 凯撒旅游解读体育观赛游趋势 境外观赛有望成亲子游新选择

凯撒旅游解读体育观赛游趋势 境外观赛有望成亲子游新选择 凯撒旅游与太平洋岛国驻中国使团签署“蔚蓝丝路”旅游联合声明

凯撒旅游与太平洋岛国驻中国使团签署“蔚蓝丝路”旅游联合声明 凯撒旅游2017年净利润2.21亿元 同比增长3.82%

凯撒旅游2017年净利润2.21亿元 同比增长3.82%  Priceline CEO:公司的最大竞争来自携程的海外扩张

Priceline CEO:公司的最大竞争来自携程的海外扩张 腾邦国际拟收购九州风行 加码出境游市场

腾邦国际拟收购九州风行 加码出境游市场 多家旅游公司上半年业绩预喜 出境游或将继续升温

多家旅游公司上半年业绩预喜 出境游或将继续升温 携程发布“改变中国人的十大旅游方式”

携程发布“改变中国人的十大旅游方式”- 中国最老牌旅游城市桂林是如何没落的?(万字长文)

- 携程发布《2024暑期出游市场报告》

- 同程旅行发布《2024中秋假期旅行趋势报告》:“中式夜游”需求爆发

- 国家标准《旅游景区质量等级划分》修订版2025年实施

- 《2024暑期旅游市场盘点报告》:暑期亲子游客群偏爱历史文化名城

- 天津:将建超大规模室内滑雪场 可同时容纳6000—8000人

- 携程2024 Q2财报:旅游市场展现消费韧性 跨境游和细分人群成亮点

- 《中国入境旅游发展报告(2023-2024)》发布

- 石基畅联与HanaTour达成战略合作,助力其深度对接全球酒店资源

- 携程发布《2023-2024黑龙江冰雪旅游报告》

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 何为文旅大消费企业的高质量发展?

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:加快建设青年友好型旅游城市

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论