从普陀山拟IPO分析“佛系景区”这门生意

2018-09-14 14:40:34 并购优塾 一群研究控

“佛系”景区的盈利一般比较稳定,但成长性比起同行业的休闲景区,是一大软肋。

【本文转载自 微信公众号:并购优塾(ID:moneyC2C)】大年初一,不少人都有去寺庙里烧香拜佛的习俗,民间还有俗称“烧头祝香”。头柱香,如果你亲身经历过,就知道场面有多火爆。

其实,诸法空相,不生不灭,不垢不净,不增不减……拜佛这件事,在寺庙里可以拜,在股市里也可以拜。

现在,四大佛教名山,已经有三座名山,和A股资本市场发生了亲密接触——峨眉山A(000888)、九华旅游(603199)、普陀山旅游(拟IPO),目前来看,只差五台山了。

▲普隐精舍 图片来源:官网▲

其实,佛教胜地相关的旅游项目运营,是一门盈利不错的好生意。

比如上山缆车,过夜住店,磕头香火,仔细想想,虽然每一笔钱开支不多,但是看看佛教胜地的人头攒动,一年盈利也不少。

如果你能占据一座带有超强“IP”属性的名山,这样的一门生意,能赚多少钱:

答案:年营收4亿,净利润1亿。

本案,我们研究的对象,就是我国佛教四大名山、素有“海天佛国”之称的普陀山,其旅游运营项目公司:普陀山旅游发展股份,简称“普陀山旅游。

直接看数据:

2014-2016年,营业收入为3.41亿、3.57亿、4.32亿;净利润为8874.3万、1.03亿、1.22亿;经营性现金流量净额为1.21亿、1.56亿、1.15亿;综合毛利率高达60.75%、61.82%、61.52%。

单看基础财务数据,应该有不少人心生羡慕,营收稳定、利润连年上涨,毛利还高、现金流也稳定。目前,普陀山旅游正在IPO排队中。

再看其他两大名山,旅游项目运营公司的财报:

2016年,九华旅游实现营收4.01亿,净利润7472万;峨眉山A在2016年实现营收10.42亿,净利润1.91亿。

看利润,还不错,对吗?

其实,若论人生修行,A股才是最佳道场。

红绿K线之间,股票行情毫秒级跳动,天堂地狱,不知蕴藏多少五味杂陈。有人修行大成、笑傲江湖,有人走火入魔、自由落体……

今天,我们从拜佛这件事说起,来分析一下“佛系景区”,这门独特的生意。

01 “海天佛国”普陀山:旅游项目运营之前世今生

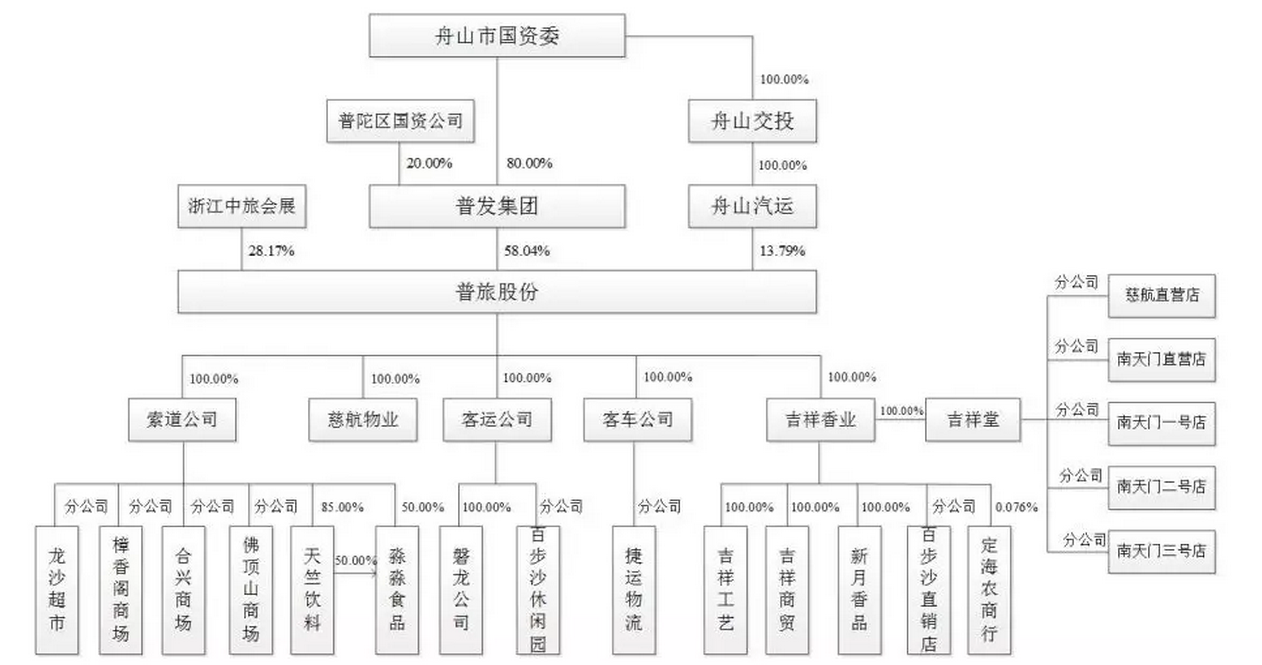

普陀山旅游,成立于2008年,其控股股东为普发集团,实控人为浙江舟山市国资委,董事长为毛剑涛。

普陀山风景区,位于浙江舟山,四面环海,主要海岛有普陀岛、洛迦山岛、朱家尖岛,与五台山、九华山、峨眉山并称为我国四大佛教名山。

其历史最早可以追溯到公元前497-465年,春秋越王勾践时期,普陀山与舟山等岛统称甬东。

西汉成帝时,称为梅岑山,宋时称宝陀山,元时称补陀洛迦山。

明万历,祩宏、真可、德清、智旭四大家出,进一步发展了对内融会禅、教、律等宗学说,对外融通儒、释、道三家的风气,深受士大夫的欢迎和一般平民的信仰,并使佛教更加具有中国的特色。[2]

此后,明朝万历三十三年(1605),钦赐宝陀观音寺为“护国永寿普陀禅寺”,山以寺名,此后称为普陀山。

根据北京佛研所圣凯法师的考证,在明代万历以前,四大名山的说法并不常见,一般只称三大名山:即五台山、峨眉山和普陀山。在唐朝,也有人称三大名山是五台山、嵩山和衡山。[3]

四大名山,各有特色,金色界五台山(清凉山)、银色界峨眉山、琉璃界普陀山、幽冥界九华山,通常分别被认为是文殊师利菩萨、普贤菩萨、观世音菩萨和地藏王菩萨的道场。[3]

普陀山景区,由普陀山、豁沙山、洛迦山岛和朱家尖岛东部组成,陆域面积41.07平方公里,海域面积为6.50平方公里。

核心景区普陀山岛面积11.82平方公里,最高峰佛顶山海拔292米。

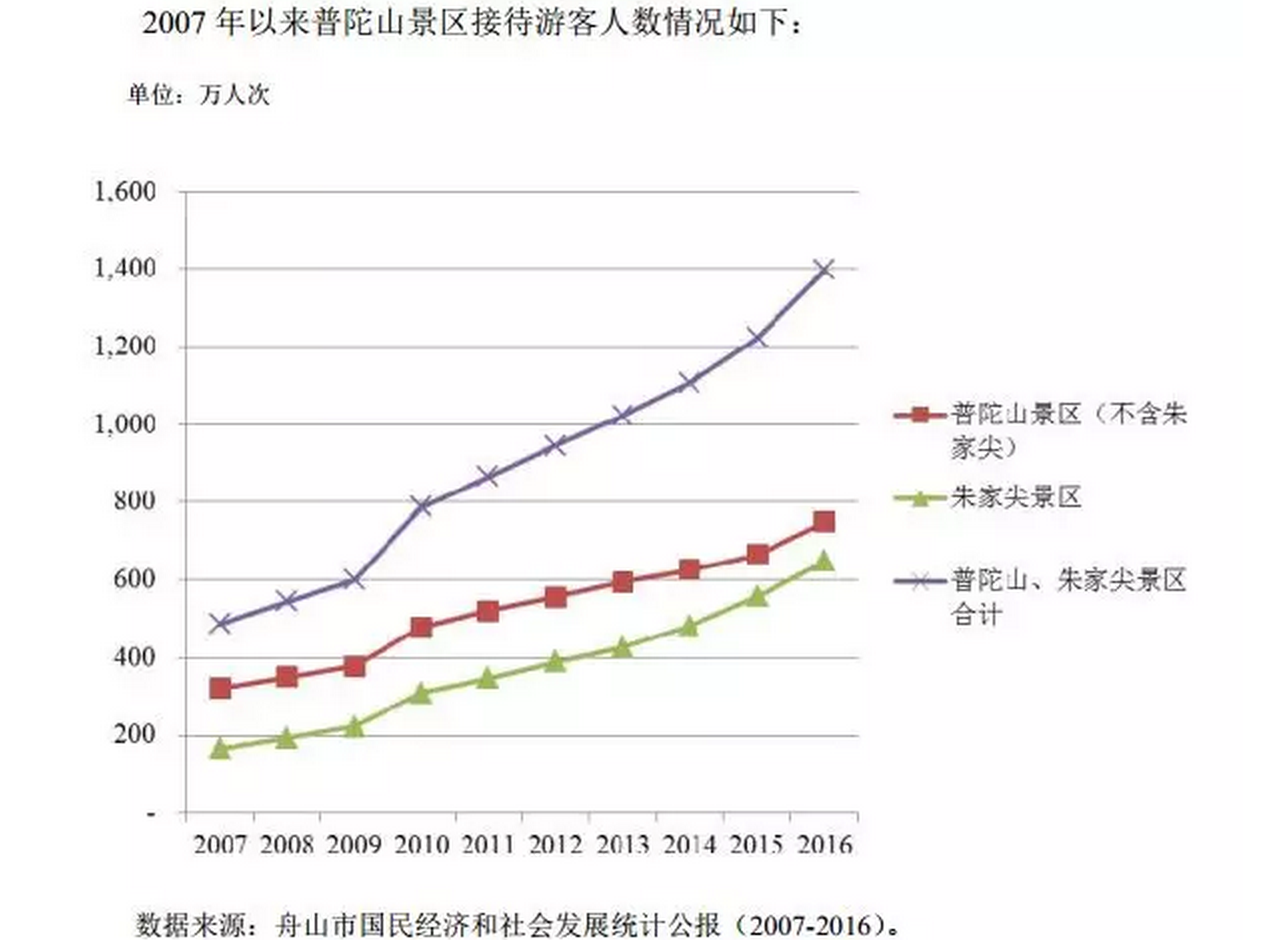

2016年,普陀山景区总共接待旅游人数高达1397.65万人次。

它大概长这个样子:

02. 名胜景区商业模式:IP资源很强大,但很难扩张,无定价权

风景名胜景区运营,属于靠山吃山、靠水吃水的生意,主要靠的就是景区的文化底蕴、知名度。

它的商业模式很简单,上游为旅游资源,包括食、住、行、游、购、娱六个方面,原材料为燃油、燃香、电力等,可获得性强。下游为散客,因而现金流很好。

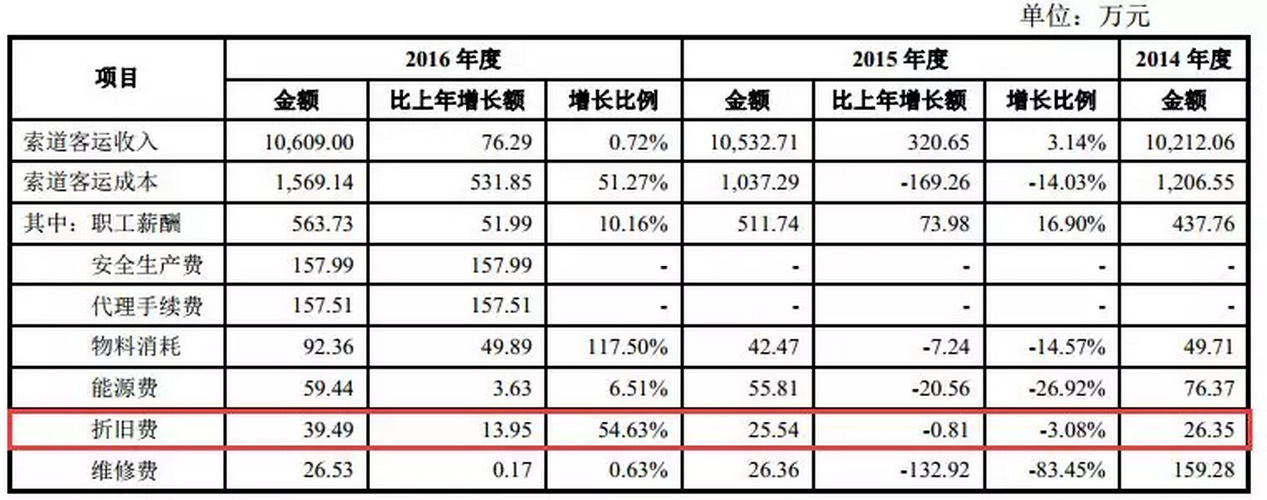

本案,普陀山旅游的收入中,80%来源于客运,包括索道、客车、水路,10%来源于香品销售。

2014-2016年,主营业务收入为3.36亿、3.49亿、3.47亿元;净利润为8874.3万元、1.03亿元、1.22亿元;经营性现金流量净额为1.21亿、1.56亿、1.15亿;综合毛利率高达60.75%、61.82%、61.52%。

毛利率很高,并且盈利质量也不错,但不知你有没有注意,以上数据中,有一个致命的短板——主营业务收入增速。

2014-2016年,普陀山的主营业务收入复合增速仅为1.6%,2016年,靠着处置投资性房地产获得7950.31万收入,才使得总收入看起来有明显的增长。

据普陀山管委会数据,2014-2016年,普陀山旅游接待人次为625.56万、663.97万、749.68万,三年复合增速为9.47%。

注意,这两个数据,普陀山在接待游客越来越多的情况下,收入却没有明显增长。

出现这样情况的最大原因,就在于,普陀山旅游虽然名气很大,但是,其实自己并没有定价权,索道、客车、水路的票价,均由物价局规定,来看具体情况:

索道业务——普陀山索道业务的单程票40,双程票70,价格由物价局规定。

客车业务——普陀山旅游专线客车票价分5元、10元两种,由物价局规定。只有包车才有自主定价权,如下:

但数据上看,它来自包车的收入也在逐年下降,为3650.61万、3552.01万、3140.73万元。

水路业务——水路客运的票价同业由物价局规定,分为常规轮和高速轮两种,价格分别为26元、33元。

既然不能提价,想要发展,就只有异地扩张,大幅提高游客接待数量,可是,又一个问题来了:作为风景名胜,IP资源很强大,但想要异地复制,这几乎是一件不可能的事。

所以,“佛系”景区的盈利一般比较稳定,但成长性比起同行业的休闲景区,是一大软肋。

03. 对比三大佛教胜地折旧政策:普陀山计提最为谨慎

继续来分析景区的财报特征。

打开普陀山旅游的财报,其中最重要的有两部分,一部分为固定资产,另一部分为投资性房地产。

2014-2016年,普陀山旅游的固定资产为1.24亿、1.22亿、1.54亿;投资性房地产为1.78亿、1.76亿、1.44亿。其中投资性房地产按成本法计量,与固定资产采取相同折旧政策。固定资产和投资性房地产占净资产的43.64%、37.67%、32.57%。

既然资产中最重的部分是房子和设备,那么,我们需要重点关注的,就是固定资产折旧。

折旧中,涉及的三个关键指标分别为折旧方法、折旧年限、预计净残值,对于重资产行业来说,只需要稍稍调节其中的某个节点,就能增加千万、数亿的利润。

如鹏博士,在2017年9月30日发布会计估计变更,将固定资产中的线路资产的折旧年限有8年,变更为8-15年,将直接减少3亿折旧,增加净利润3亿。

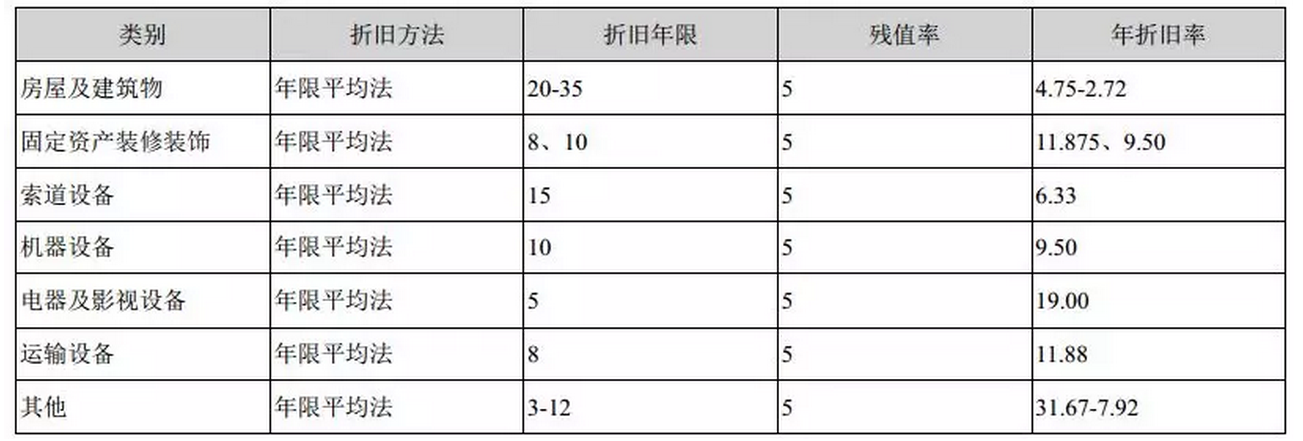

回到本案的普陀山,它采用年限平均法,索道的折旧年限为5-8年,具体折旧政策如下:

我们再拿同业的其他两家“佛系”上市公司作对比:

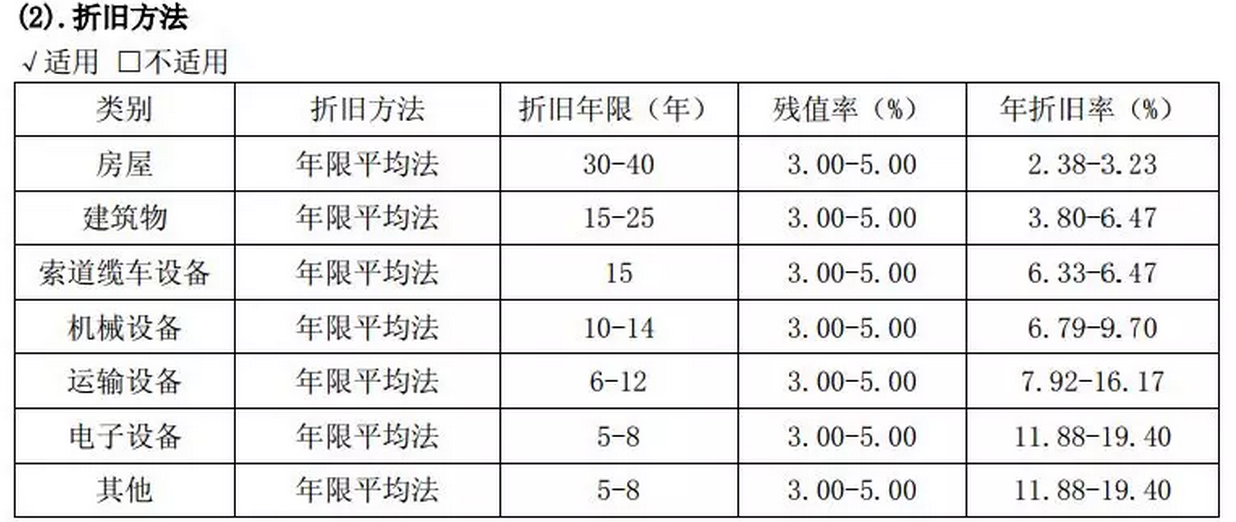

峨眉山A(000888),采用年限平均法折旧,索道的折旧年限为15年,采用的折旧政策具体如下:

九华山(603199),采用年限平均法折旧,索道的折旧年限为15年,采用的折旧政策具体如下:

看到这个数据,一句话总结,普陀山旅游的折旧政策,是全行业最谨慎的。“佛系折旧”,做得不错。

但是,看到这,还有两个题目需要思考:

1)企业计提固定资产折旧,对于投资者来说,一定是越谨慎越好吗?

2)如果想让利润更好看一些,那么,除了靠延长折旧年限、抬高预计净残值之外,还有没有什么别的办法?

带着这些问题,我们再来看一组数据:

注意,普陀山旅游的固定资产成新率,其中索道的成新率最低,仅有11.08%,并且,成新率最高的通用设备(折旧年限很短),仅有41.99%。

04. 对折旧的反向思考,其中能悟出一些学问

折旧方面,有“佛系”的做法,自然也有“非佛系”的做法。

如果换做优塾吃瓜集团,如果我们旗下的吃瓜景区旅游公司要上市,我们会借用“折旧”,做一点合情、合理、合法、合规的财务调整。

由于景区接待能力有限,并且无法外延扩张,因此,我们吃瓜景区的收入增长很慢。但是,我们又想把利润做成连年增长,让别人看到我们的高成长。

怎么办?

于是,优塾针对固定资产折旧,设计了一套方案,以下两步操作手法:

第一步,在上市的报告期前,先提前把固定资产建好,以年限平均法计提折旧;

第二步,对固定资产缩短折旧年限,大量计提固定资产折旧,确保在IPO报告期前计提掉大半的固定资产折旧,保证在IPO报告期开始时,固定资产接近但还没有达到预计净残值。

注意,这个时点把控,比较精妙。两步走完,由于大固定资产已经接近净残值,因此,在IPO报告期中,折旧会逐年减少。

固定资产还是那些固定资产,用还是照常用,但是采用这样的方法,不仅合情、合理、合法、合规,并且还能在谨慎的会计处理下,保证优塾吃瓜景区的未来的利润连年增长。

回到本案,以成新率最低的索道设备为例,来看看折旧,对于财报的影响。

索道的折旧,会进入普陀山旅游索道业务的成本,计入“主营业务成本”。

但是,普陀山旅游的索道早在1998年就已经开始投入使用,虽然后续也有新建,但由于折旧年限短,因此成新率很低,达到净残值后,索道业务的成本中,折旧金额很少。

这样的情况导致,索道业务的成本很低,毛利率很高,2014-2016年,索道业务的毛利率高达88.19%、91.15%、85.21%。

注意,由于固定资产的折旧会进入成本,因此,毛利率、净利率、净资产收益率这些常用财务指标,都会因受它的影响,而不能直接拿来对比。

所以,对于风景区这个行业的财报上,如果你采用传统的财务分析,那么,你得出的结论很可能会失真。

05. 行业梳理:众多旅游生意中 哪个赛道是好生意

文旅,是站在消费升级风口上的行业。

据麦肯锡调查显示,服饰、餐饮、休闲旅游娱乐是最能体现消费升级的三大领域。其中,在富裕阶层中休闲旅游娱乐消费相对主流大众几乎翻了三倍。

据携程《2017 中国旅游者意愿调查报告》 显示,旅游超过购房买车等成为消费的首选必需品。

按照优塾投研团队的产业分析逻辑,在文旅产业链上,判断是不是好生意,首先要关注几点:

1)可复制性,决定行业天花板;

2)定价权,决定收入成长空间和利润高低;

3)新项目运营能力,决定产品生命周期长短和成长性。

近5年来,全国旅游业,一直保持着15%的增速,难得的好行业。

首先,我们把整个旅游行业,拆分为五个子行业:

1)自然景区(比如:峨眉山、黄山、九华山、普陀山)

2)免税店(比如:中国国旅)

3)休闲景区(比如:宋城演艺、恐龙园、华强方特、华侨城的欢乐谷)

4)旅行社(比如:中青旅、凯撒旅游)

免税店——市场容量大,可复制性强,技术迭代慢,定价权高。

中国这个领域早前中免和日上寡头竞争,如今中国国旅旗下的中免,收购日上51%股权,中国国旅遂成为这个领域的垄断者。

一旦形成垄断,则独特性、定价权都将提升。这个领域代表公司为中国国旅,免税业务的毛利率为45.02%,并且持续上升。

放眼世界,这个行业中巨头林立,世界最大的免税店经营者为环球免税集团集团(dutyfreeshoppers),其后为瑞士免税集团、乐天免税。

休闲景区——市场容量大,技术迭代慢,独特性高,定价权也高,可复制性是关键因素。

该子行业A股上市公司有:宋城演艺(宋城千古情),大连圣亚(海洋公园),新三板有华强方特(方特欢乐世界),以及排队IPO的中华恐龙园。

美股有华特迪士尼(DIS.N)。

这些公司中,仅有迪士尼在世界多地复制成功。

自然景区——市场容量大,技术迭代慢,独特性高,定价权低,但几乎无可复制性。

如本案的普陀山、峨眉山、九华山都很牛逼,很独特,可你根本没法复制到其他地方去,并且也没有定价权,所以财务表现虽然稳定,但成长性不强。

该子行业A股上市公司不少:桂林旅游、西藏旅游、曲江文旅、九华旅游、峨眉山A、黄山旅游、丽江旅游、长白山、张家界、天目湖。

旅行社——市场容量大,可复制性强,但独特性差,技术迭代快,定价权不高。这个领域的代表公司,中青旅,凯撒旅游、众信旅游。

综上来看,几个细分行业中,从“是不是好生意”角度筛选,最值得关注的领域,就是免税,其次是休闲景区。

如果再综合营收、利润、现金流、ROE等基础数据,这两个领域中,中国国旅、宋城演艺,是文旅产业链上需要长期跟踪研究的龙头。

最后,补充一个声明,本研究报告所涉案例,仅做学术交流,均不构成任何建议,韭菜们,市场有风险,风险需注意。千万不要一把梭。

此外,报告中所涉会计处理案例,均合情、合理、合法、合规,我们默认经过审计机构审计的所有财务数据真实可信。

相关文章

圣凯法师:强烈建议普陀山IPO上市修改股票名称

圣凯法师:强烈建议普陀山IPO上市修改股票名称  普陀山旅游IPO折戟后已实施业务整改 正筹划后续上市

普陀山旅游IPO折戟后已实施业务整改 正筹划后续上市 原“普陀山旅游”改头换面拟再闯资本市场 准备重启IPO

原“普陀山旅游”改头换面拟再闯资本市场 准备重启IPO 监管误杀or增长乏力?被关联交易拖累的中山金马再战IPO

监管误杀or增长乏力?被关联交易拖累的中山金马再战IPO 华夏航空IPO过会 成为中国支线航空第一股

华夏航空IPO过会 成为中国支线航空第一股 华夏航空成功上市 开创中国支线航空第一股

华夏航空成功上市 开创中国支线航空第一股 合并不足三月 同程艺龙被传出计划在香港上市

合并不足三月 同程艺龙被传出计划在香港上市- 中国最老牌旅游城市桂林是如何没落的?(万字长文)

- 携程发布《2024暑期出游市场报告》

- 同程旅行发布《2024中秋假期旅行趋势报告》:“中式夜游”需求爆发

- 国家标准《旅游景区质量等级划分》修订版2025年实施

- 《2024暑期旅游市场盘点报告》:暑期亲子游客群偏爱历史文化名城

- 天津:将建超大规模室内滑雪场 可同时容纳6000—8000人

- 携程2024 Q2财报:旅游市场展现消费韧性 跨境游和细分人群成亮点

- 《中国入境旅游发展报告(2023-2024)》发布

- 石基畅联与HanaTour达成战略合作,助力其深度对接全球酒店资源

- 携程发布《2023-2024黑龙江冰雪旅游报告》

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 何为文旅大消费企业的高质量发展?

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:加快建设青年友好型旅游城市

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论