回复交易所问询函 三湘印象解释业绩下滑原因

2019-06-17 11:17:08 中证网 徐金忠

对于三湘印象来说,文化业务的业绩下滑主要受政策因素影响。

2019年6月12日,三湘印象(000863.SZ)答复了深圳证券交易所5月28日对公司年报的问询函,就问询函中关于公司子公司观印象业绩下滑原因,张艺谋、王潮歌、樊跃三位导演服务期限,房地产业务的发展方向,存货周转率情况,河北燕郊项目情况,及现金流及融资情况做出了回应说明。

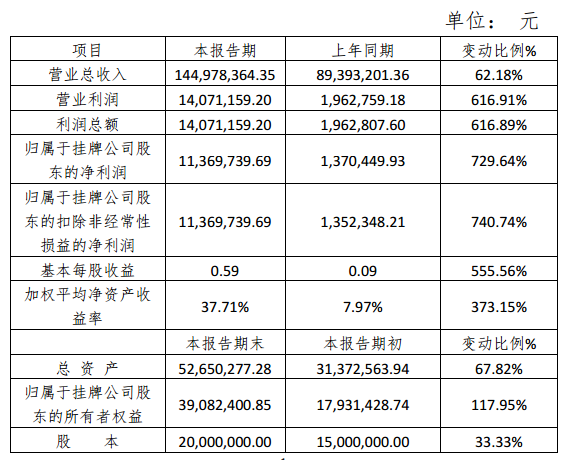

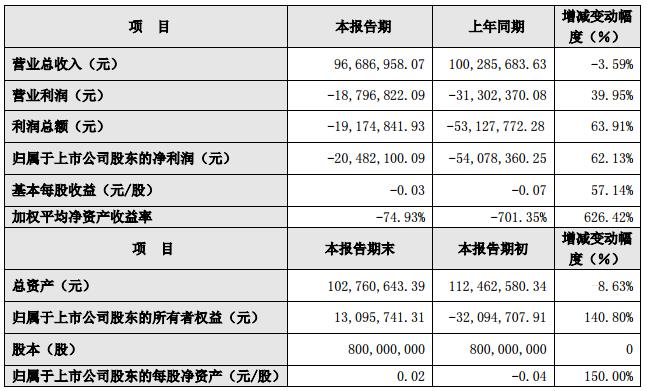

由于子公司观印象业绩下滑且计提大额资产减值,房地产业务收入下滑27%,三湘印象业绩下滑的原因是问询函关注的重点。对于三湘印象来说,文化业务的业绩下滑主要受政策因素影响,公司表示:“2018年中国旅游业收入5.97万亿,同比增长10.5%。虽仍保持两位数增长,但对比近5年,2018年增速最低,加之中国宏观经济发展放缓,中国旅游业已经换挡进入平稳增长。观印象近年来的发展情况受到旅游演艺行业宏观形势的明显影响。2016年,观印象新签约《归来三峡》、《归来遵义·长征之路》和《最忆韶山冲》等项目,2017年,观印象持续拓展业务,签约《最忆是杭州》(《印象西湖》改编项目)、《印象滇池》、《印象太极》等项目,且单个制作收入规模明显提高。然而,由于国家加强了地方政府性债务的相关管理政策,在2018年以后,政府投资意愿降低,由于观印象主营的文旅项目的投资主体大多为地方政府背景的投资平台,宏观环境变化对观印象业务发展的影响较大,导致观印象2018年签约数量和在洽项目数量下降。”。

对于地产方面的业绩下滑原因,公司在回复函中称:“随着政府2017年房地产调控政策升级、2018年提出“降杠杆、控风险,追求健康持续发展”和因城施策的举措,2017年开始公司项目所在地政府严控商品房预售许可证审批核发,公司部分开发项目位于所属区域的核心地段、核心位置,受房地产调控影响最为显著,不能按原定计划取得预售许可证、实现销售,致使公司2017年房地产合同销售金额下滑从而导致2018年可结转销售收入同步下滑。2018年公司部分竣工房地产项目同样受项目所在地政府严控商品房预售许可证审批核发影响,也未能按原定计划实现销售,造成2018年销售收入下滑”。目前公司积极与政府部门沟通协调,预售许可证也相继取得,公司的地产业绩也将持续释放出来,可见上述不利因素只是暂时性的,公司经营业绩已出现良好开端。

此外,深交所着重询问了张艺谋、王潮歌、樊跃三位核心导演的服务期限问题。三湘印象在答复函中表示:“张艺谋导演的聘任协议于2019年5月到期,因张导将承担多项国家级活动的创作任务,暂时未与公司签订服务协议,未来公司将继续努力寻求与张艺谋导演的合作。王潮歌导演和樊跃导演《关于服务期限等事项的承诺函》已于2018年7月到期,到期后王潮歌导演和樊跃导演都未与观印象签订服务协议。2019年4月,樊跃导演与观印象续签了《武汉“知音号”演出项目维护委托协议》。未来,公司将在业务发展过程中,选取合适的优质项目,继续邀请两位导演参与项目创作。目前,由张艺谋、王潮歌、樊跃三位导演创作完成的现有演出项目均在正常公演中,不会因导演未与观印象签订服务协议而对现有项目产生影响。已签约未公演项目均在张艺谋导演聘任期限内签订,从项目筛选、项目洽谈、项目签约,到项目编创制作的每一个阶段都充分征求听取张导的意见,程序严谨且有章可循。《最忆韶山冲》、《印象太极》、《印象滇池》、《归来遵义·长征之路》都是由张艺谋导演亲自把关审核确定并亲自负责,目前已完成核心创意设计工作。相关各方均在积极协调,加速项目推进,争取签约项目早日公演”。公司强调:“观印象现有项目均正常开展公演,已签约未公演项目正在有效推进,未因核心导演团队服务到期未签订服务协议而产生重大不利影响。尚在拓展中的项目因导演未签订服务协议可能受到一定影响,但观印象已经制定了新的业务发展规划,并积极探索新的人才合作模式,力争实现盈利持续稳定增长”。

问询函中要求三湘印象结合地产行业发展情况说明房地产业务的定位及未来的发展方向,对此三湘印象回答称:“目前三湘印象做出了“稳步发展房地产业”的战略选择,对于拿地公司趋于谨慎,将工作的重点放在降低负债率以及推进存量土地的开发、预售许可证的取得和存货的销售工作。目前公司正在加紧对其余项目销售许可证的申领,随着预售许可证的取得,其余存货将会迅速去化,为公司带来充足的现金流。2019年一季度,公司实现利润3.81亿元,同比增长579.16%,资产负债率降低至51.90%,公司具有较强的融资能力和充裕的融资空间。”

在询问地产行业定位和发展的同时,交易所重点关注公司期末存货问题。公司多数项目完工时间在2017年末及之前,2018年房地产业务存货周转率约为0.148,交易所要求三湘印象明示已完工项目长期未能结转收入的原因,以及公司及行业近3年存货周转率变化情况。三湘印象对此进行了回复:“受上海市严控房地产项目预售许可证审批核发政策影响,取得预售许可证时间较原计划严重滞后,导致部分项目在报告期内未能实现清盘,同时也未能结转全部收入。另一方面,公司存货周转率也受到预售许可证审批发放政策的影响,参照企业年报、CRIC统计显示:2016年171家典型房企平均存货周转率为0.40,公司2016年度存货周转率为0.42,高于行业平均水平。2017年171家典型房企平均存货周转率为0.36,公司2017年度存货周转率为0.17。2018年171家典型房企平均存货周转率为0.35,公司2018年度存货周转率为0.1。预售许可证的延期发放影响了公司销售及交付进度,导致存货周转率下降。”三湘印象称:“公司正在加紧对项目销售许可证的申请,争取在2019年实现销售,一旦开始销售,将会大幅提高销售金额,进一步加快公司存货周转,提高存货周转速度。”

公司下属子公司三河市湘德房地产开发有限公司截至年度报告披露日,部分地块出让方仍尚未完全交地,三湘森林海尚城(河北燕郊)项目的开发有可能存在一定风险。交易所要求三湘印象对该项目进行详细说明。三湘印象回复称:“项目总用地面积为542.4465亩,总规划建筑面积117.93万平方米。目前,14号商服地块规划建筑面积15.76万平方米,其中4号楼、5号楼已主体结构封顶,1至3号楼正在全面施工;15号住宅地块规划建筑面积16.86万平方米,目前正在全面施工。16-19号住宅地块处于方案深化设计阶段和办理前期手续阶段。另外,区域地理位置优越,未来将成为环首都地区新兴区域中心城市,具有极高的含金量,按估值角度来看,拥有燕郊地区的土地资源可以提升每股净资产2-3元,具有投资价值。但是由于因为该地块未完全达到“七通一平”,造成了当地政府不能够按时按量交地,给公司带来了风险。目前当地政府高度重视,已交出14号、15号地块,并且正在积极主动地推进剩下地块的交付工作。”随着公司未来在燕郊地区项目的全面开展,以及存货项目预售许可证的取得,三湘印象将实现大量的资金回笼,届时三湘印象将拥有低负债率和良好的信用,利于公司融资、经营,为公司择时择机拿地打下良好的基础。

对于公司的经营情况,交易所重点提及三湘印象现金流情况,要求公司对2018年现金流情况以及公司的贷款融资能力做出说明。三湘印象在回复函中详细列示了现金流流入流出的情况,2018年筹资活动现金流入为10.66亿元,流出为21.03亿元,本期筹资活动现金流量净额为-10.37亿元。三湘印象对贷款融资能力进行说明称:“公司近两年融资情况变化趋势到2018年为-10.37亿元,是基于对宏观形势、房地产行业的中短期发展趋势的判断,也是公司贯彻国家调控政策以及公司战略定位所做的主动选择的结果。短期缩小融资规模没有对公司业绩产生不利影响,反而降低了公司负债率,为公司提供了充裕的融资空间,增强了公司未来项目投资的主动性、灵活度。”

此外,三湘印象作价约19亿元收购观印象100%股权,较估值溢价13.99%,但是就目前来看,观印象对赌业绩失败,观印象前股东应以股票及现金的形式对三湘印象进行补偿,同时观印象2015年至2018年实际实现的净利润分别为1.02亿元、1.25亿元、1.3亿元、2761.17万元,在原本19亿元的作价基础上扣除赔款及收益,可以看做三湘印象6亿多元收购观印象,其实质可以看作是一次估值调整,对公司补偿是有利的,在商誉减值出清后,轻装上阵的三湘印象将会拥有更广阔的未来。

深交所发函9问中弘转让海南如意岛项目事宜 中弘回复

深交所发函9问中弘转让海南如意岛项目事宜 中弘回复 中弘股份已确定退市 成首家因股价连续低于面值而被强制终止上市的公司

中弘股份已确定退市 成首家因股价连续低于面值而被强制终止上市的公司 中山金马挂牌上市 股价大涨42.96% 总市值30.8亿!

中山金马挂牌上市 股价大涨42.96% 总市值30.8亿! 新都酒店诉深交所败诉继续退市流程 主办券商恢复其三板挂牌工作

新都酒店诉深交所败诉继续退市流程 主办券商恢复其三板挂牌工作 宋城演艺称未来几年利润翻倍 被深交所质疑“割韭菜”

宋城演艺称未来几年利润翻倍 被深交所质疑“割韭菜” 众信旅游重组遭问询 11个问题待补充

众信旅游重组遭问询 11个问题待补充 深交所问询六间房与花椒直播重组 新合体估值85亿合理吗?

深交所问询六间房与花椒直播重组 新合体估值85亿合理吗? 中青旅参与受让古北水镇股份遭问询

中青旅参与受让古北水镇股份遭问询 《印象·刘三姐》项目运营公司破产重整 三湘印象停牌

《印象·刘三姐》项目运营公司破产重整 三湘印象停牌 三湘印象预计2017年净利润2.73亿元 同比下降61.29%

三湘印象预计2017年净利润2.73亿元 同比下降61.29% 三湘印象预计2018年半年度净利润同比下降55%至64%

三湘印象预计2018年半年度净利润同比下降55%至64% 三湘印象公布聘任新副总裁人选

三湘印象公布聘任新副总裁人选 三特索道2017年营收5.23亿 净利扭亏为盈

三特索道2017年营收5.23亿 净利扭亏为盈 乐旅股份2017年营收1.86亿元 同比增长120%

乐旅股份2017年营收1.86亿元 同比增长120% 博润国旅2017年净利1137万 同比增长730%

博润国旅2017年净利1137万 同比增长730% *ST云网连续两年净利为负 2018年业绩将成保壳关键

*ST云网连续两年净利为负 2018年业绩将成保壳关键 古兜控股预计2018年税后纯利较上年至少下滑70%

古兜控股预计2018年税后纯利较上年至少下滑70% 众信旅游2019上半年净利1.1亿元 同比下降20.37%

众信旅游2019上半年净利1.1亿元 同比下降20.37% 内忧外患 大连圣亚前三季度营收净利继续双下滑

内忧外患 大连圣亚前三季度营收净利继续双下滑 上市航司三季报多下滑 盈利水平进一步分化

上市航司三季报多下滑 盈利水平进一步分化- 中国最老牌旅游城市桂林是如何没落的?(万字长文)

- 携程发布《2024暑期出游市场报告》

- 同程旅行发布《2024中秋假期旅行趋势报告》:“中式夜游”需求爆发

- 国家标准《旅游景区质量等级划分》修订版2025年实施

- 《2024暑期旅游市场盘点报告》:暑期亲子游客群偏爱历史文化名城

- 天津:将建超大规模室内滑雪场 可同时容纳6000—8000人

- 携程2024 Q2财报:旅游市场展现消费韧性 跨境游和细分人群成亮点

- 《中国入境旅游发展报告(2023-2024)》发布

- 石基畅联与HanaTour达成战略合作,助力其深度对接全球酒店资源

- 携程发布《2023-2024黑龙江冰雪旅游报告》

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 何为文旅大消费企业的高质量发展?

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:加快建设青年友好型旅游城市

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论