携程在港二次上市,“卖”点在哪里?

2020-01-06 11:36:02 投中网

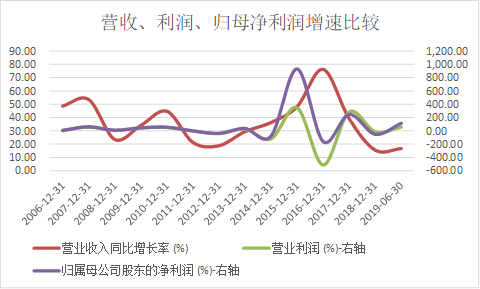

携程近年来的业绩逐步放缓,且呈现营收、利润的明显波动。

1月2日,据彭博社报道,香港交易所正在与携程讨论在香港二次上市。知情人士称,交易所相关负责人已经和这家在美股上市的公司进行了有关在港二次上市的谈判,但这些讨论处于初步状态,随时有可能变化。

1月3日,新浪财经报道,携程计划回港二次上市,并于最近陆续接触了多家中资及外资投行。但是截至发稿,携程暂未正式挑选投行。

受此消息影响,最新交易日,携程大涨10.23%,收于36.97美元。对此,携程方面对投中网表示“不予置评”,港交所方面称“我们不评论”。

双方均不予置评,让上述报道多了几分可信度。但从股价来看,携程自2017年7月走出60.65美元的新高以来,股价一直处于缓慢下跌中,并不符合其身上的互联网属性。

具体来看,作为国内在线旅游的龙头企业,携程近年来的业绩逐步放缓,且呈现营收、利润的明显波动。

2019年前三季度,携程实现营收273.3亿元,同比增长16.8%;Non-GAAP经营利润和 Non-GAAP净利润分别为57.3亿元和53.4亿,同比分别增长41.5%和7.5%。其中第三季度实现营收105亿元,同比增长12%,在宏观经济压力和部分出境游目的地游客人数下降冲击下,增速较前两个季度有所放缓;Non-GAAP 净利润为 22.6 亿 元,同比增长 30.6%。

携程三季度归属于母公司股东净利润实现7.93亿元盈利,相比去年同期11亿元的亏损,大幅好转。盈利好转主要受到公司持有的债券等金融资产波动的影响。据财报,携程三季度因金融资产公允价值波动确认的损失为13.49亿元,相比去年同期的26.25亿元损失,少了12.76亿元(未考虑税收因素)。如果将该项目加回,携程第三季度归属母公司净利润仍然亏损,不过有所收窄。

分业务来看,19年三季度酒店业务贡献营收41亿元,同比增长14%,较一、二 季度有所放缓。主要是受到行业整体景气下行以及香港酒店预订量价下滑影响;交通票务预订实现营收37亿元,同比增长3%,受到国际机票降价及出境游需求影响,增速较前两个季度的16.1%和12.7%明显放缓;自由行实现营收16亿元,同比增长19%,主要得益于线下门店和低线级城市渗透率的提升;商旅业务实现营收3.4亿元,同比增长26%,主要系商旅用户的增长和高变现率的酒店等产品占比提升带来的结构性改善。

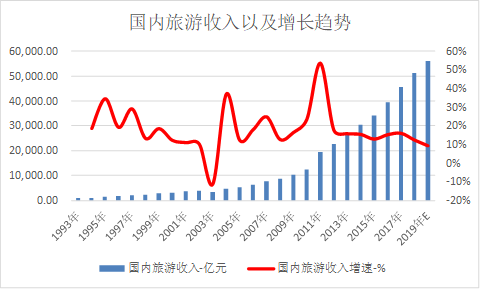

一方面,携程面对着由于宏观经济和地缘政治因素带来的行业景气度下行。数据显示,从2017年以来,国内旅游收入增速呈下滑趋势,国际旅游收入增速也陷入停滞。

除了与香港市场有关的负面因素外,市场一直担心国内市场竞争加剧。例如,美团点评 (3690.HK,未评级)在低线城市的低星级酒店提供更多折扣。

数据显示,2019年第三季度,美团点评的到店、酒旅及旅游实现收入62亿元人民币,同比增长62%。美团持续在三四线城市布局,凭借领先优势扩大规模,并在高端酒店板块所有突破。2019年第三季度,美团点评的酒店间夜量达到1.09亿,同比增长44.4%,这也是公司季度酒店间夜量首次突破1亿。

美团管理层在业绩电话会中提到,低线城市酒店的线上渗透率只有20%左右,还有很大的潜力。另外,美团点评还在努力开拓高端酒店领域,通过“酒店+X”活动促进高端酒店预定业务的增长,并帮助高端酒店推广非住宿服务。

日前,数据分析机构Analysys易观发布《中国在线旅游预订市场发展图鉴2019》显示,携程虽依然占据龙头地位,但美团的流量已经在短时间内达到携程的将近一半。

面对上述竞争,携程将继续保持进取的定价模式。在第三季度,低星级酒店间夜量增长,携程针对低线城市用户群体的定价策略初见成效。

中国银河国际证券预计,公司将通过专注高端市场来应对挑战(高端市场的价格敏感度较低)。在这策略中,专注于国际业务将是策略的一部分。预计在未来 2-3 年内,来自海外和国际业务的收入占比将从目前的 35%升至 40-50%。

招商证券认为,携程的竞争优势集中体现为规模 效应、供应链、移动化、平台化四个方面。劣势表现为低线市场覆盖存在不 足;低频 OTA 消费容易被高频业务平台冲击,难以形成垄断;地推团队与美团等竞争对手存在差距。

2019年上半年,OTA 行业三线及以下城市月活用户数达67 万人,同比增长77%,明显快于一二线城市,已成为新的增量市场。

招商证券表示,美团通过整合外卖、餐饮、团购、共 享单车等本地生活服务,获取高粘性用户,为酒店住宿和在线旅业务行进行导流。飞猪背靠阿里强大的生态布局,依靠淘宝、支付宝庞大的流量基础和在低线市场的渗透为 OTA 业务引流,以高频带动低频。同程艺龙借助微信的高渗透率,以低成本快速获取流量。

相比上述几家,携程单一的低频次旅游业务缺乏与高频次业务的交叉互动,容易 被高频介入,同时因属于百度系,缺乏腾讯阿里的支持,流量与技术基础上并不占优。

招商证券认为,携程的地推团队与美团存在差距,难以形成规模效应。美团具有强大的地推团队,人员数高达 2 万多人,覆盖全国 2700 多个县级及以上城市。通过主动走出去拜访商家,整合外卖、 团购、餐饮、酒店、景区门票等用户所需要的团购资源。面对面的推广更为直接有效, 增强了商家对平台的粘性,并在多种业务的推广中形成规模效应。相比之下,携程以线 下门店的方式进行推广则相对缺乏灵活性和针对性,且受限于门店的高成本,在低线城 市全面铺开较为困难,难以形成规模效应。

近年来,携程加快全球化步伐拓展国际增量市场。目前,携程集团收入的 35%以上来自国际业务。公司的目标是在未来五年内提高到 60%。由于海外业务的利润率较高,将推动营业利润率上升。

2019年11月,公司宣布与TripAdvisor达成战略合作协议。双方成立合资公司 TripAdvisor China,携程和TripAdvisor新加坡分公司分别持股60%和40%。同时, 携程、去哪儿、天巡和Trip.com将获得TripAdvisor上的全球旅游内容资源。此外,携程将花3.2亿美元收购695万股TripAdvisor股 份以换取后者一个董事会席位,获得投票权。

相关文章

携程将发展线下门店作为利润增长点

携程将发展线下门店作为利润增长点 携程与世纪游轮成立合资公司 进军河轮旅游市场

携程与世纪游轮成立合资公司 进军河轮旅游市场 猫途鹰市值下降 是否有被Priceline收购的可能?

猫途鹰市值下降 是否有被Priceline收购的可能? 携程收购天巡赚翻 天巡成其国际扩张主力军

携程收购天巡赚翻 天巡成其国际扩张主力军 携程拟赴港二次上市?回应:不予置评

携程拟赴港二次上市?回应:不予置评 携程计划回港二次上市 陆续与多家投行接触

携程计划回港二次上市 陆续与多家投行接触 华住酒店集团回港二次上市在即 最快9月挂牌

华住酒店集团回港二次上市在即 最快9月挂牌 二次上市前夕遭遇做空 华住集团持续狂奔

二次上市前夕遭遇做空 华住集团持续狂奔- 中国最老牌旅游城市桂林是如何没落的?(万字长文)

- 携程发布《2024暑期出游市场报告》

- 同程旅行发布《2024中秋假期旅行趋势报告》:“中式夜游”需求爆发

- 国家标准《旅游景区质量等级划分》修订版2025年实施

- 《2024暑期旅游市场盘点报告》:暑期亲子游客群偏爱历史文化名城

- 天津:将建超大规模室内滑雪场 可同时容纳6000—8000人

- 携程2024 Q2财报:旅游市场展现消费韧性 跨境游和细分人群成亮点

- 《中国入境旅游发展报告(2023-2024)》发布

- 石基畅联与HanaTour达成战略合作,助力其深度对接全球酒店资源

- 携程发布《2023-2024黑龙江冰雪旅游报告》

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 何为文旅大消费企业的高质量发展?

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:加快建设青年友好型旅游城市

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论