千亿负债重压海航 谁会成为接盘侠?

2020-02-22 17:08:24 界面新闻 曹立

海航早已没有余粮来维持这个千亿航空帝国的扩张。

关于海航重组的传言近两日喧嚣尘上。

2月20日,海航系上市公司海航控股(600221.SH)、海航创新(600555.SH)、海航基础(600515.SH)、海航科技(600751.SH)等个股迅速拉升,截至收盘,海航控股以及海航创新封板。

海航日子并不好过是事实,目前传出重组消息也并不让人过于吃惊。新冠肺炎疫情短期内对民航业产生巨大冲击。根据海航控股公告,1月份载客人数为461.24万,同比下降34.97%,而同期东航仅下降5%。

为什么海航受影响会更大?疫情之下海航会有怎样的未来?

为什么是海航?

如果细看各家航司的负债情况,就会知道情况不容乐观。就算没有这场疫情,海航也岌岌可危。

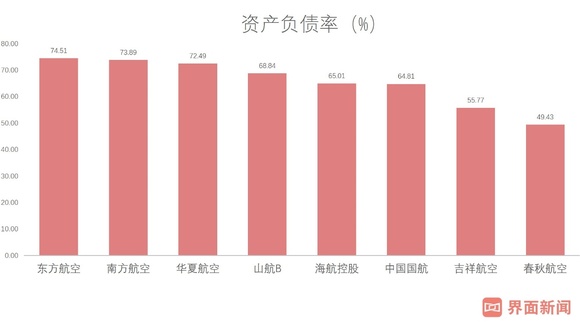

截至2019年三季度末,从各家航司资产负债率看,海航控股为65%,并不是最高的,东方航空(600115.SH)的资产负债率最高,达到74.5%。

数据来源:Wind,界面新闻研究部

高负债率起源于2015年海航的“买买买”模式。根据Wind数据,2016年年中,海航集团的总资产为5428亿元,到了2017年底,其总资产规模飙升至12319亿元。随着资产规模扩大,海航的业务版图也在不断扩大,从最初收购由航空产业链布局,到后来物流、餐饮、酒店、租赁、办公楼、生态科技等等。

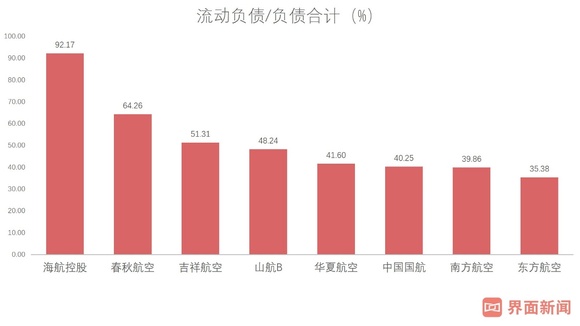

但从负债结构看,海航控股问题就很大了。截至2019年三季度末,海航流动负债占比高达92%,流动负债总金额为1179亿元,远高于其他航司。这一数据表明,海航有92%的债务要在一年内还清。

数据来源:Wind,界面新闻研究部

具体来看,1179亿元的流动负债中,有664亿元的一年内到期的非流动负债,占了流动负债的56%,甚至占了总负债的52%。这笔非流动负债的由来暗示着海航正经历着危险。

细看负债,这笔负债形成于2018年年末。为此,海航控股的审计机构普华永道会计师事务所(特殊普通合伙)(下称普华永道)出具了带与持续经营相关的重大不确定性段落的无保留意见审计报告。

报告中,普华永道认为,2018年度海航控股发生净亏损人民币364.8亿元,且于2018年12月31日,海航控股流动负债超过流动资产约705亿元。此外,于2018年度海航控股部分借款以及融资租赁款未按照相关协议的约定按时偿还部分本金,并触发其他借款、融资租赁款以及债券的相关违约条款,导致于2018年12月31日及本报告日借款银行、出租人及债权人有权按照相关借款协议、融资租赁协议或债券发行条款要求海航控股随时偿还相关借款、融资租赁款以及债券。海航控股已将上述事项相关的长期负债总计人民币519亿元列示为一年内到期的非流动负债。

这笔519亿元,包括短期借款278.87亿元、长期借款480.33亿元、长期融资租赁款17.36亿元、长期债券158.52亿元。其中,长期借款以及短期借款是负债的主要组成部分。虽然截至三季报,并未有债权人要求偿还,海航也在借款到期前与各银行积极协商续借或展期安排。但是这就像一把悬在头上的那把达摩克利斯之剑。可以说,目前海航流动性的雷,早在2018年巨额亏损时已经埋下。

中伦文德律师事务所高级合伙人滕云认为,从以上情况可以看出,依据现有融资协议及相关安排,海航控股在未来一年中仍然会面临极大的偿债压力。本应作为重要还款来源的机票收入却几乎必然受到疫情的严重影响,这对海航控股清偿债务的巨大压力而言无疑是雪上加霜。同时这也意味着作为债权人的境内外金融机构势必会再度紧张起来,能否重新协商并调整还款期限、或者是妥善面对随之而来的诉讼风险,将是对海航公司治理能力和经营能力的又一次大考。

即使没有这次疫情,海航的偿债也是极为困难的。根据2019年三季报,公司账上货币资金为389.6亿元。即便加上应收账款等流动性较高的资产,非流动资产也仅为513亿元。而海航的短期借款加一年内到期非流动负债为972亿元。考虑到公司日常运营所需资金,如果这些借款如果银行不续贷,海航是过不了关的。

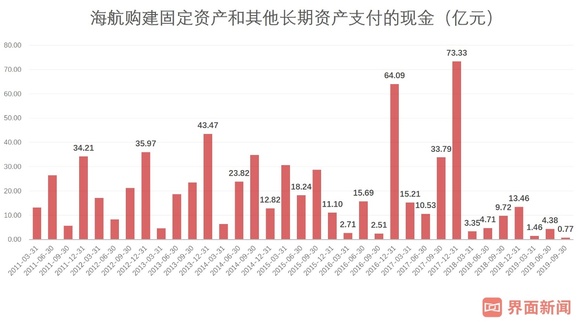

从资本开支上也能看出海航控股的窘境,2019年前三季度,公司构建固定资产支付的现金为6.6亿元,为历史最低。这点资金想要扩张机队显然是不够的。要知道,顺丰控股前三季度用于购置固定资产的现金支出都高达45亿元,中国国航以及东方航空这一数字更是在百亿级别。海航早已没有余粮来维持这个千亿航空帝国的扩张。

数据来源:Wind,界面新闻研究部

海航是优质资产吗?

抛开资产负债等数字问题,海航控股这一资产,对于其他航司来说,还是存在吸引力的。吸引力主要集中在两个方面,一是时刻,二是品牌。

在国内优质机场所占的时刻资源中,海航整体处于第四,在部分机场所占时刻资源可以排到第二或第三。

数据来源:民航局,界面新闻研究部

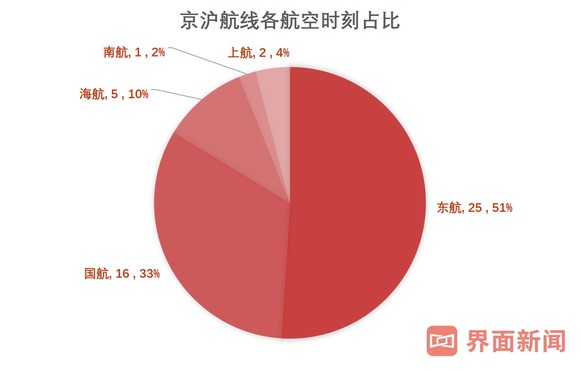

以京沪这条包赚不赔的“黄金航线”为例,正常情况下,一天共有49趟航班,其中海航作为民营企业,能够占据5班,颇为不易。

数据来源:携程,界面新闻研究部

随着首都机场转场方案的出台,海航的时刻将显得更加“珍贵”。根据方案,国航集团相关航空公司、海航、大新华航等公司保留在首都机场运营,而不用转至大兴机场。

首都机场和大兴机场分别距离北京市中心的直线距离为22公里和46公里,在正常情况下,首都机场仍会是旅客的首选。

在品牌方面,海航在国内占据领先地位。根据国际航空运输评级组织Skytrax的评级,海航连续9次蝉联五星级航空公司。

品牌给海航带来的是票价的提升。以京沪航线为例,在接近时刻的航班里,海航的票价高于其他航空公司。

谁能接盘海航?

截至2019年三季度末,海航控股总资产近2000亿元,和南航、国航以及东航三大航空公司之间的差距并不是很大。因此,假设海航最终无法度日而被其他航空接手,单由一家航空公司的可能性并不大,结果可能会导致消化不良。

数据来源:Wind,界面新闻研究部

如此一来不妨作个简单的猜想。从协同效应角度看,由于海航与国航都留守首都机场,如果由国航接盘海航,那意味着国航将基本“独霸”首都机场,机票的议价能力将大大提高。同时,国航的资产负债率为64.8%,大大低于东航和南航,这也是国航的潜在优势。

所以,假设海航未来发生重组,国航将大概率作为接盘方之一。

当然,以国航一家的实力单独接盘其实难度很大,东航和南航的参与可能也少不了。

长期从事航空金融业务的资深律师桑昈表示,海航控股背后有着海南国资委,而三大航也是国资委控股企业。作为上市公司之间的并购,需要满足证监会的一系列规则,包括并购双方股东大会的同意,相类似的交易若往前追溯,还是东上航的合并。可以预见,即使发生这种并购,势必是国资委出面主导的一项并购安排。

海航控股本身作为上市公司,牵扯到中小股东、地方等多方利益,最终方案的出台可能还尚需时日。

相关文章

远程航线竞争激烈 海航削减部分欧美航线

远程航线竞争激烈 海航削减部分欧美航线 分析师称海航集团或将出售西班牙NH Hotel 29.5%股权

分析师称海航集团或将出售西班牙NH Hotel 29.5%股权 原海航旅业董事长辛笛被免职 原海航财务总监赵权接任

原海航旅业董事长辛笛被免职 原海航财务总监赵权接任 海航香港子公司海航实业拟更名为CWT国际

海航香港子公司海航实业拟更名为CWT国际 海航负债达纪录高位 标普称其债券违约机率达35%

海航负债达纪录高位 标普称其债券违约机率达35% 大连圣亚负债扩张频受质疑

大连圣亚负债扩张频受质疑 上半年海航集团净亏损超10亿元 负债压力加重

上半年海航集团净亏损超10亿元 负债压力加重- 中国最老牌旅游城市桂林是如何没落的?(万字长文)

- 携程发布《2024暑期出游市场报告》

- 同程旅行发布《2024中秋假期旅行趋势报告》:“中式夜游”需求爆发

- 国家标准《旅游景区质量等级划分》修订版2025年实施

- 《2024暑期旅游市场盘点报告》:暑期亲子游客群偏爱历史文化名城

- 天津:将建超大规模室内滑雪场 可同时容纳6000—8000人

- 携程2024 Q2财报:旅游市场展现消费韧性 跨境游和细分人群成亮点

- 《中国入境旅游发展报告(2023-2024)》发布

- 石基畅联与HanaTour达成战略合作,助力其深度对接全球酒店资源

- 携程发布《2023-2024黑龙江冰雪旅游报告》

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 何为文旅大消费企业的高质量发展?

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:加快建设青年友好型旅游城市

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论