连亏6年股价跌破1美元 曾经的明星公司途牛怎么了

2020-04-12 16:10:34 资本侦探

留给途牛的时间已经不多了。

疫情之下,休闲旅游预订平台途牛进入了困难加倍的模式中。

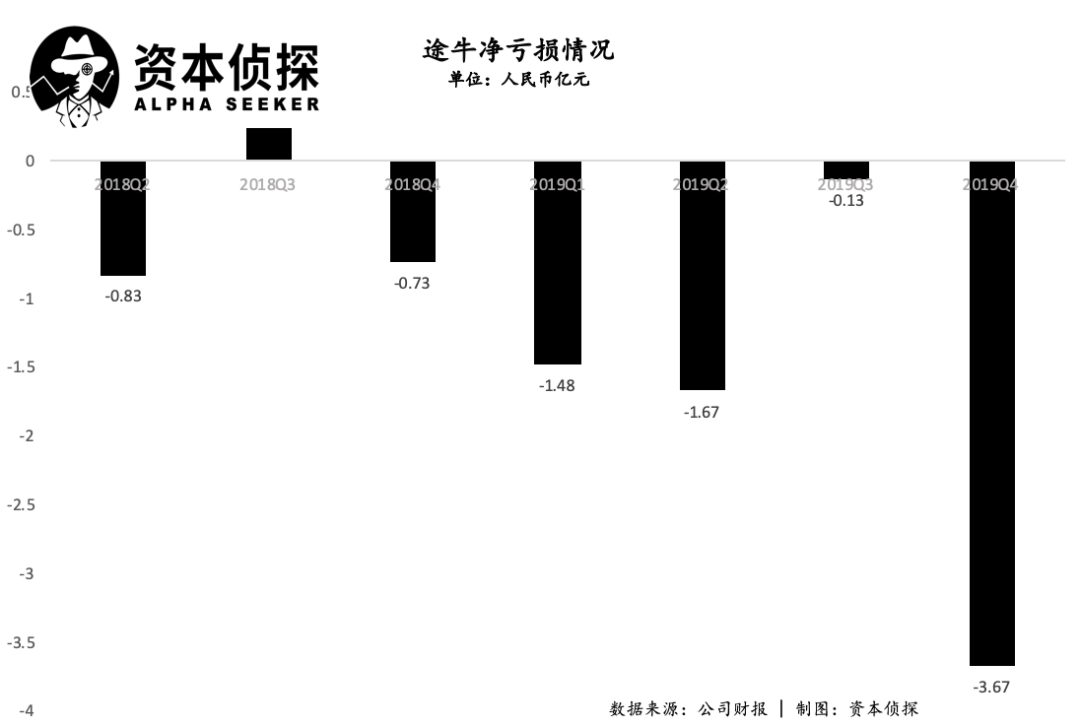

4月9日,途牛发布2019年第四季度及全年财报,财报显示,途牛第四季度营收4.51亿元,同比下降4.2%;归属于普通股股东的净亏损为3.67亿元,2018年同期净亏损为6470万元。

这份并不亮眼的财报,让疫情之下的途牛雪上加霜。

受美股整体行情及自身表现不力影响,近日,途牛股价已经跌至一美元以下,目前总市值为1.12亿美元(约合7.9亿人民币)。

就在一周多前,同程艺龙发布最新财报,除了核心业务及关键指标的增长外,据预测其2020年一季度经调整净利润或仍保持盈利,为愁云惨淡的行业带来了一丝不一样的声音。受益于此,尽管旅游业因疫情遭遇重创,但同程艺龙近段股价表现平稳,目前市值为238.5亿港元(约合217亿人民币)。

时间倒推三、四年,途牛和同程艺龙还是身位相差无几的玩家,然而短短几年过去,这一昔日针锋相对的对手,差距已经越来越明显。

无论从市值还是业务来看,昔日的明星公司途牛都已经跌出OTA第一阵营。不过跌出第一阵营并非途牛当下最紧要的问题,更紧急的挑战是,按照纳斯达克规定,上市公司的股票如果每股价格不足一美元,且这种状态持续30个交易日,纳斯达克市场将发出预亏警告,被警告的公司如果在警告发出的90天里,仍然不能采取相应的措施进行自救以改变其股价,将被宣布停止股票交易。

如今,途牛股价已经跌破红线,更严重的是,其市值一年内缩水超80%,除了当下美股市场整体跳水,更重要的原因在于途牛自身业务的疲软表现。而在疫情影响下,途牛主营业务受损严重,困难加剧。

换句话说,在当前情势下,途牛几乎没有可以改变股价的筹码。

自2014年上市以来,有关途牛持续亏损的质疑从未断绝,途牛管理层曾试图通过讲高投入换高增长的故事赢得市场认可,但持续扩大的亏损呈现出不可持续性。即便有益进行战略收缩,途牛的增长和盈利表现依然堪忧。过去一年,途牛股价始终呈现下行趋势,疫情的到来更是给了其当头一击。

途牛近一年股价走势

如今,自身业务迟有起色,疫情下跟团游市场进入冰封期,内外因素双重叠加,途牛来到了危险时刻。

烧不出的未来

在跌入今日处境之前,途牛有过自己的高光时刻。

“要旅游,找途牛。”

几年前,途牛代言人林志颖念着这句六字口号的视频广告,曾经大量投放在地铁站、视频网站、电视台等渠道。

2015年,在林志颖之外,途牛还宣布签约周杰伦为品牌代言人,实行双代言人制。随后,由周杰伦出镜演出的广告也被大规模投放。在舆论的风口上,途牛一时风头无两。

不过现在,这些广告早已销声匿迹。

彼时的高调与当下的落寞对比,一切更加让人唏嘘。

2006年10月,25岁的于敦德和24岁的严海锋共同创办了途牛旅行网。在休闲度假游市场渐热的背景下,专注这一细分赛道的途牛吸引了资本的青睐,投资者中不乏携程、京东、淡马锡、红杉、海航等知名机构和企业。

2014年途牛赴美上市,OTA热潮下,风头正旺。

上市后,途牛创始人兼CEO于敦德曾表示,中长期实现盈利不是问题,与携程的关系将更加差异互补,共同将中国在线旅游市场份额的蛋糕扩大,预计行业能够实现如欧美同行千亿美元市值的目标。但六年时间过去了,途牛不但没有实现盈利,和携程的差距也越来越大。

高举高打是几年前流行于互联网的方法论,途牛也曾笃信烧钱之道。

上市后,途牛花费重金签约明星、投放广告、获取用户,并曾一度掀起与OTA老大携程有关休闲游市场份额谁是第一的口水仗。

在市场营销上进行大手笔投入的同时,自2014年上市之后,途牛加快了布局线下的步伐。

2014年二季度,途牛有五家线下区域服务中心,一年后,数字变为85家,到2015年年底,途牛线下服务中心超过150家,为2014年IPO前的十倍。在携程、去哪儿2015年合并之后,线下被在线旅游企业们认为是接下来的重要流量来源,途牛选择快速上马。

但快速扩张的线下门店对途牛毛利率产生明显拖累,在2015年的第一季度财报中,途牛毛利率从上一季度的6.6%下降到4.1%,根据途牛财报的口径,途牛毛利率的下降的原因为途牛在价格领域的投资,以及新增区域服务中心、产品线和二三线出发城市相关成本的增加。

高调的市场投放以及激进的线下策略是途牛上市后以大投入换高增长策略的切面之一。

2015年、2016年,途牛走上了快速扩张之路,同时在营销与线下“烧钱”为途牛带来了相应的高增长,但亏损的不断扩大也让途牛陷入质疑之中。2015年途牛归属于普通股股东的净亏损为14.594亿元人民币(合2.253亿美元),而2014年,这一数字为4.635亿元人民币。

数据显示自途牛2014年上市以来,公司绝大部分时间处于亏损。

在部分分析人士眼中,途牛主营业务为跟团游,而跟团游复购率低,途牛获客成本太高,如此高投入所换来的高增长不可持续。进入2016年,途牛陷入增长速度放缓、亏损不断扩大的局面。

看到问题,途牛选择踩下刹车。

2016年,途牛举行了十周年战略发布会,于敦德、严海锋以及途牛重要业务负责人悉数到场,宣布了系列新举措,包括集团化发展、会员战略等。那场高调的发布会成为途牛张扬策略的一个拐点,十周年发布会后,途牛的激进策略全面收缩,伴随而来的是业务增速的持续放缓。

高速增长的魔法失效后,不断扩大的亏损显得令资本市场难以接受。在携程一统OTA江湖、资本市场更加看重投入产出比的大环境下,资本市场对途牛渐渐失去耐心。

路在何方?

摆在途牛面前的尴尬处境是,尽管自2016年主动踩下刹车后,途牛在节流上做了颇多努力,但仍无法改变持续亏损的现实,这也是途牛如今在资本市场步入危险境地的最重要原因。

公开信息显示,自2016年改变策略后,途牛开始对线下门店进行转型,主要策略是增加门店销售功能(开源),缩减单店面积和人数(节流)。虽然单店投入下降,但由于途牛提升了门店覆盖率,且主要以直营的模式,依然为其增添了沉重的成本负担。

从2017年和2018年的财报成绩来看,途牛的努力收效甚微。为了扭转现状,途牛再次谋求改变。

2019年,途牛发展S(Supply Chain platform)2 B(Business)2 C(Customer)模式。针对S2B2C,公司将采取3个主要销售模式:

第一,通过笛风分销,途牛分销到小B,然后小B分销到C端;

第二,通过社群营销,店主开店,通过小B大C卖到其他C端用户;

第三,拓张线下加盟门店,渗透到低线级城市。

以上策略目的明显:通过多种尝试,尽可能的扩大流量来源并降低获客成本。但从途牛2019年交出的成绩单来看,以上策略也并未奏效。

根据途牛4月9日发布的2019年三季度财报显示,该季度,途牛营收4.51亿元,同比下降4.2%;归属于普通股股东的净亏损为3.67亿元,2018年同期净亏损为6470万元。同时,途牛预测,因受新冠疫情影响,2020年一季度净收入将同比下降65%至75%,为1.14亿元至1.60亿元。

自2014年至2019年,公司累计亏损近60亿元。成本居高不下是亏损的主要原因,从财报可以看出,尽管通过团队调整缩减了研发投入,但因门店扩张,营销投入持续,途牛总费率依旧处于高位,这与途牛的业务特点有关。

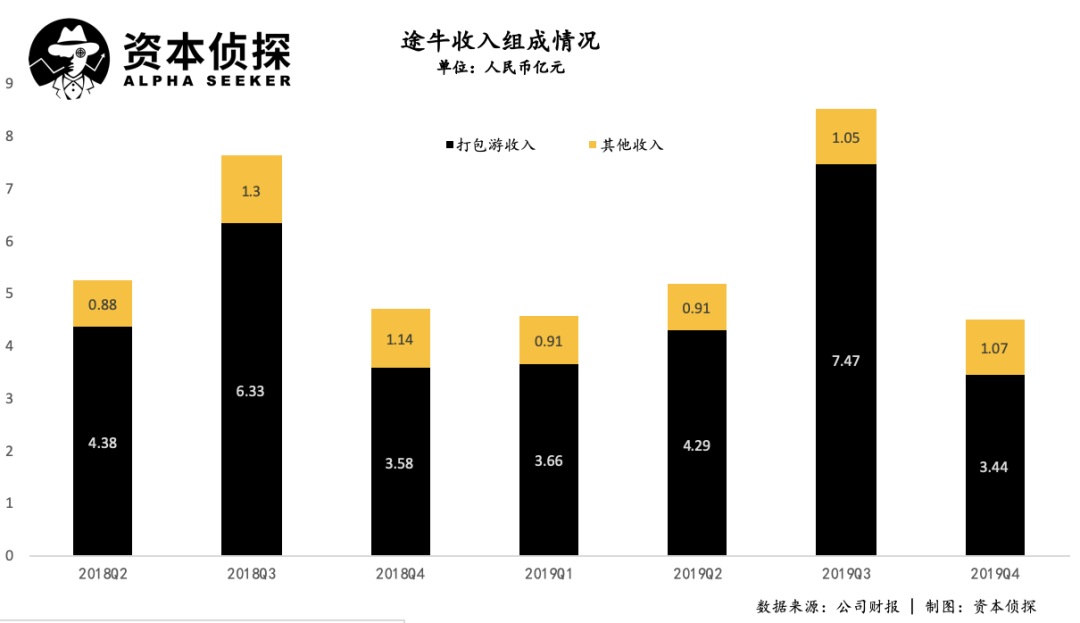

在国内在线旅游市场中,途牛是一个颇为特殊的存在,与其他在线旅游玩家以交通票务和酒店为主营业务不同,跟团游是途牛主要营收来源。

旅游本就重决策,而与机票、酒店等产品不同,跟团游产品因涉及的时间长、客单价高、产品复杂,决策成本因之更高、复购率低。因此,以跟团游为主业务的模式决定了途牛在流量获取上必须付出更高成本。

途牛此前在线下门店上的狂奔突进便与此相关,由于跟团游涉及一系列产品,用户在购买过程中需要进行大量咨询,线下门店可以提供更好的服务。但线下门店的全量铺开也导致了途牛成本急剧上升,进而加剧亏损。

同时,一个跟团游产品涉及到多个供应环节,途牛早期以平台模式售卖其他旅行社产品收取佣金,后期逐渐布局直采模式,以提高对上游资源的把控力度,由此也带来了库存积压的风险,对自身的资源把控能力要求更高,也加剧了其与其他旅行社的竞争关系。

而在激烈的市场竞争中,旅游产品的价格被一再压低,尽管跟团游产品客单价高,但实际上利润空间并不大。更大趋势在于,在新一代消费者崛起的背景下,自由行已经成为愈受欢迎的旅行方式,跟团游相较而言更像上一代旅行产品。

不过在公开发言中,于敦德对跟团游始终持坚定看好的态度,尤其在下沉市场,大批用户依然需要跟团游。

但是途牛必须面对的现实是,在以跟团游为主的业务模式,其仍未实现投入与产出之间的平衡,更未能呈现增长的潜力。

在广阔的旅游市场,跟团游只是其中一类,与携程等头部玩家相比,途牛在品牌知名度、流量获取上处于弱势地位。在快速崛起的自由行业务上,途牛并没有太大的积累,与马蜂窝等发力自由行业务的第二梯队玩家相比,途牛在流量获取、品牌认知以及业务组织架构上也并无优势。

糟糕的现实是,上市之后的大手笔烧钱并没能为途牛烧出未来,而此后进行的战略转变,也没能取得实际效果。

如今,长期耕耘跟团游市场的途牛,面对在线旅游市场红利消退,主要对手都牢牢占据线上线下流量入口的现实,业务转型的难度非常大。

进退之间,途牛两难,而新的尝试目前暂未看到收效。腾挪之间,留给途牛的时间已经不多了。

相关文章

途牛总裁及CFO辞职 预计Q3盈利超3500万元

途牛总裁及CFO辞职 预计Q3盈利超3500万元 途牛公布Q3财报:毛利同比增73.5% 上市以来首个单季度盈利(非美国会计准则)

途牛公布Q3财报:毛利同比增73.5% 上市以来首个单季度盈利(非美国会计准则) “盈利”的途牛 或迎来命运的转折点

“盈利”的途牛 或迎来命运的转折点 途牛任命陈世宏为CTO 宣布1亿美元股票回购计划

途牛任命陈世宏为CTO 宣布1亿美元股票回购计划 全球性旅游大会畅言行业未来 OTA大佬们都说了些啥?

全球性旅游大会畅言行业未来 OTA大佬们都说了些啥? 华住集团建新总部 新增产业互联网研创基地和华住大学

华住集团建新总部 新增产业互联网研创基地和华住大学 方特山东十年之痒:扩张之下路在何方?

方特山东十年之痒:扩张之下路在何方? 竞速扩张 三大酒店集团经营压力持续攀高

竞速扩张 三大酒店集团经营压力持续攀高 ST一块去发行价打5折背后:去年亏损严重或是直接原因

ST一块去发行价打5折背后:去年亏损严重或是直接原因 西安旅游前三季度预亏1000万元-1200万元

西安旅游前三季度预亏1000万元-1200万元 华谊兄弟预亏10亿、实景项目不佳 王忠军出马能否拯救?

华谊兄弟预亏10亿、实景项目不佳 王忠军出马能否拯救? 重庆中烟二次挂牌出售亏损酒店资产恐难脱手

重庆中烟二次挂牌出售亏损酒店资产恐难脱手- 中国最老牌旅游城市桂林是如何没落的?(万字长文)

- 携程发布《2024暑期出游市场报告》

- 同程旅行发布《2024中秋假期旅行趋势报告》:“中式夜游”需求爆发

- 国家标准《旅游景区质量等级划分》修订版2025年实施

- 《2024暑期旅游市场盘点报告》:暑期亲子游客群偏爱历史文化名城

- 天津:将建超大规模室内滑雪场 可同时容纳6000—8000人

- 携程2024 Q2财报:旅游市场展现消费韧性 跨境游和细分人群成亮点

- 《中国入境旅游发展报告(2023-2024)》发布

- 石基畅联与HanaTour达成战略合作,助力其深度对接全球酒店资源

- 携程发布《2023-2024黑龙江冰雪旅游报告》

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 何为文旅大消费企业的高质量发展?

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:加快建设青年友好型旅游城市

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论