拆解上市旅企2019年报:A股旅企表现如何?

2020-05-14 10:18:17 新旅界 吴亚

“免税龙头”中国国旅强者恒强,华侨城A文旅业务营收首超房地产。

旅游上市企业2019年报和2020年度第一季度报均已披露完毕(申请延期披露除外),本篇关键词“A股”,将聚焦旅游和旅游直接高相关A股企业2019年业绩表现。通过景区类、旅行社类、酒店类、“旅游+地产”类、旅游+”类总计5个分类,梳理呈现不同类型上市旅游企业2019年度业绩表现。此外,我们还关注到2019年度A股中4家“跨界”旅游的企业。

降门票政策影响显著

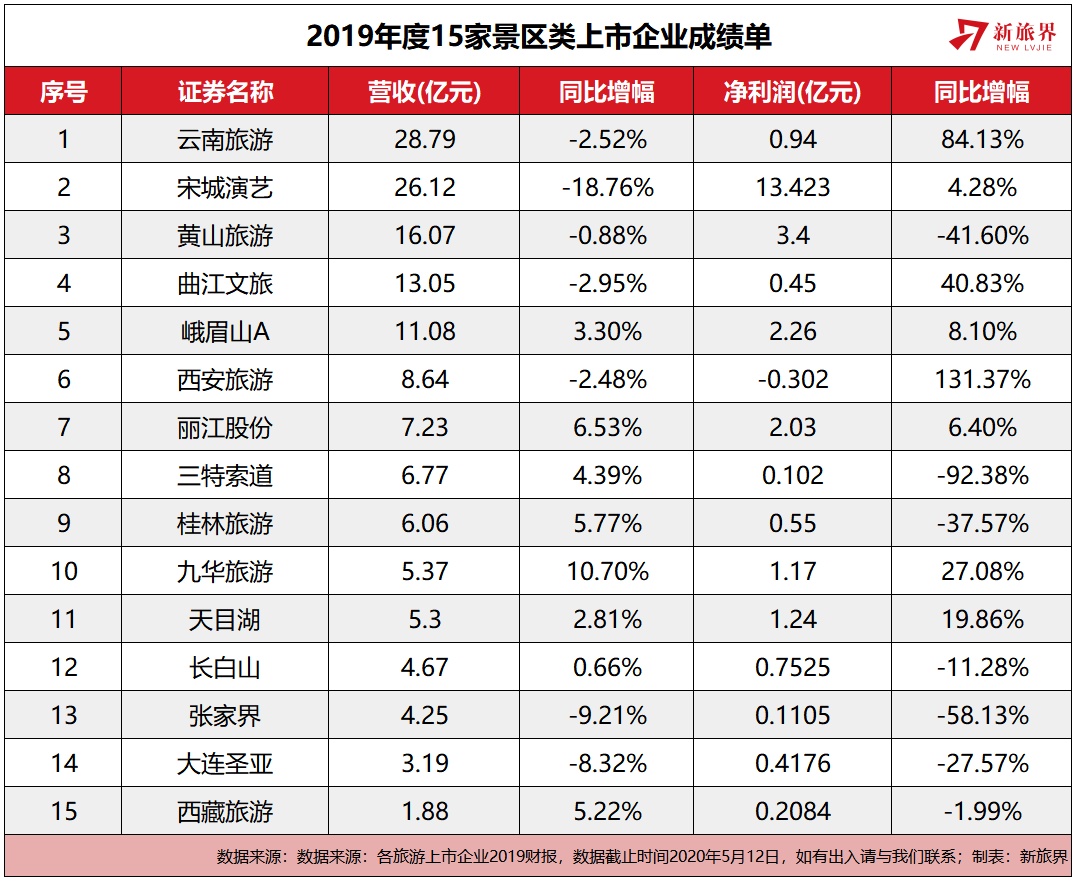

新旅界(LvJieMedia)重点关注的15家景区类上市企业中,营收前3名为:云南旅游(28.79亿元,同增-2.52%)、宋城演艺(26.12亿元,同增-18.67%)、黄山旅游(16.07亿元,同增-0.88%);净利润前3名为宋城演艺(13.423亿元,同增4.28%)、黄山旅游(3.4亿元,同增-41.6%)、峨眉山A(2.26亿元,同增8.10%)。

主打“主题公园+文化演艺”模式的宋城演艺,2019年实现营收26.15亿元,同比下降18.56%;实现净利润13.42亿元,同比增长4.28%。在上述15家企业中,营收排名第二,净利润排名第一。但业绩较2018年同期有所下降,仅桂林和丽江宋城旅游区实现了持续盈利,杭州、三亚和九寨的宋城旅游区营收及利润均有不同程度下滑。

总的来看,2019年上述15家企业营收和净利润的增幅,较同期相比均略有下降。一部分原因在于:“重点国有景区门票降价”政策的持续影响,自2018年国内掀起景区门票降价潮以来,不少企业受此影响日子并不好过,分景区客流减少,业务营收下降;2019年3月中旬,发改委发布《关于持续深入推进降低重点国有景区门票价格工作的通知》明确指出,接下来将推进更大范围降价、更大力度降价,包括加强对交通车、缆车、游船、停车等服务价格监管,以减轻游客景区游览的全程费用等……

研判当下,门票降价还将走深,传统旅游景区类上市企业战胜门票依赖严重、营收结构单一、客流量增长的天花板的战斗还将继续。202新冠疫情之下,各景区一季度业绩全线重创(相关新闻),眼看5月过半,抓紧做好各项目的整改提升工作,加码复工复产,奋战二季度,追赶三季度,成为眼下之急。

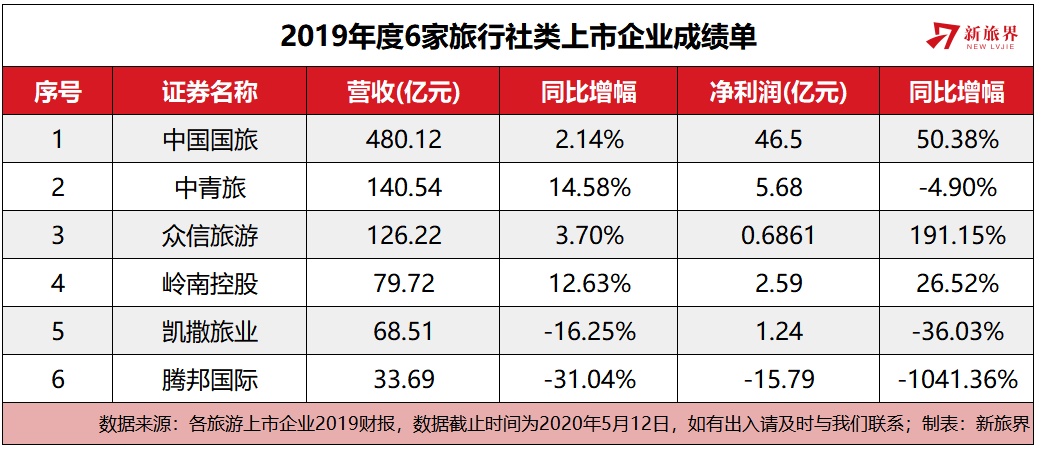

中国国旅夺得头魁

再看2019年6家旅行社上市企业的情况,营收前3名为:中国国旅(480.12亿元,同增2.14%)、中青旅(140.54亿元,同增14.58%)、众信旅游(126.22亿元,同增3.70%);净利润前3名为:净利润3名为中国国旅(46.5亿元,同增50.38%),中青旅(5.68亿元,同增-4.8%),岭南控股(2.59亿元,同增26.52%)。

关注两组数据:“双增”和“双降”, 受益于免税商品需求增长,主要免税门店的收入和毛利均实现不同程度增长,“免税龙头”中国国旅强者恒强,营收和净利润“双增”且夺得头魁。看未来免税市场空间广阔,政策弹性之下免税业盈利增长还将持续;

凯撒旅业和腾邦国际则营收和净利润均出现“双降”下降幅度超过15%,位列最后的腾邦国际则是非常惨淡,2019年总营收33.69亿元,同比减少31.04%;营业利润-16.11亿元,同比减少717.98%;净利润-15.79亿元,同比减少1041.36%。

上述6家旅行社2019营收较同期相比,还是实现了一定程度的增长,但增幅较小,均未超过15%;净利润增幅较大的是众信旅游(同增191.15%),较小的是岭南控股(同增26.52%)。

据《文化和旅游部关于2019年第三季度全国旅行社统计调查报告》,仅截至2019年9月30日,第三季度全国旅行社总数为38433家,超过2018年全年33283家的规模。2019年1-3季度全国旅行社外联入境旅游游客8876794人次,2019年第三季度全国旅行社入境旅游外联290.58万人次、1144.83万人天,接待485.69万人次、1561.90万人天。

旅游业的稳步发展,给国内旅行社市场提供了扩张环境,但并不代表市场就好做。市场竞争白热化、人才竞争加剧,在市场营销网络化的当下,旅行社业务被越来越多的旅游新型服务方式所挑战,从目标客群、信息流、产品的制作推广服务、自有或分销渠道的建设都面临着不小的挑战。2020旅行社的未来将何去何从?还需观察。

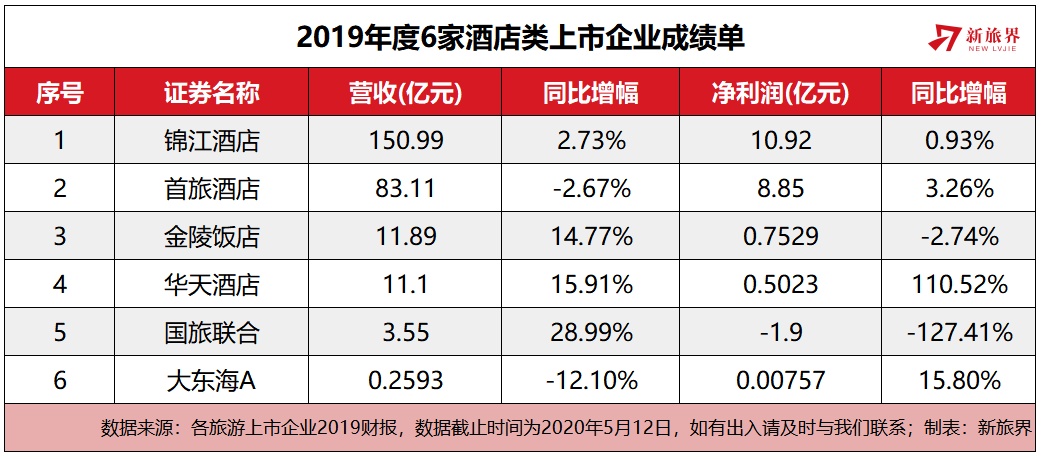

锦江酒店2019业绩优秀

2020年的酒店市场命运多舛,新冠之下2020年第一季度业绩大多亏损,可谓是寒冬到来。回看其2019年业绩表现,有人欢喜有人忧。锦江酒店营收(150.99亿元)和净利润(10.92亿元)均位列第一,6家A股酒店类上市企业平均营收为43.483亿元,仅有锦江酒店和首旅酒店(600258,股吧)(83.11亿元)超过平均值。

数据显示,2019年度,锦江新开业酒店1617家,开业退出酒店546家,净增开业酒店1071家,其中直营酒店减少23家,加盟酒店增加1094家。截至2019年12月31日,已经开业的酒店合计达到8514家,已经开业的酒店客房总数达到845177间;此前,南方财富网整理出部分全球酒店集团营收排行的相关信息显示,2019年万豪酒店集团以营收额209.72亿美元拿下榜首,希尔顿(2019年营收额为94.52亿美元)位居第二,凯悦酒店(2019年营收额为50.02亿美元)排在第三位,超50亿美元,锦江酒店则以2019年营业收入为21.5亿美元排名第六。

上述6家酒店中,仅有首旅酒店和大东海A总计2家酒店,营收较同期相比有所下降,大东海A降度较大为12.1%;营收增幅(同增28.99%)位列第一的国旅联合,成为净利润唯一亏损企业,2019年归属于上市公司股东的净利润-1.90亿元,较去年同期亏损增加1.07亿元,同比下降127.41%。疫情使竞争更激烈,酒店市场带来新变化,“五一”之后,随着防控措施逐渐解除,酒店板块被认为是弹性最显著的板块。

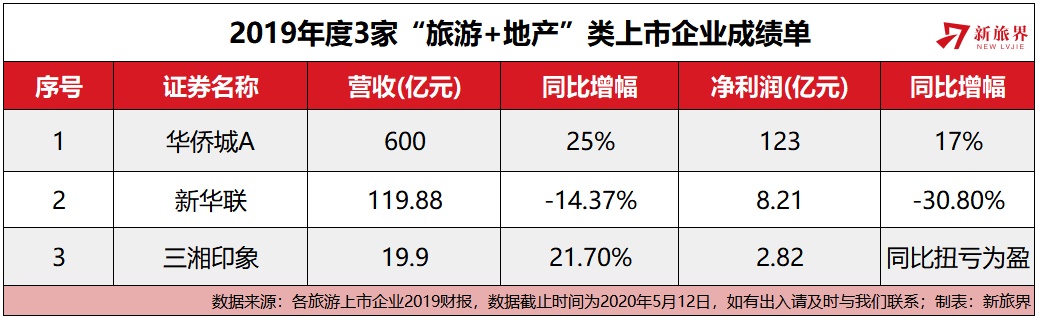

华侨城A文旅业务营收首超房地产

接下来,看看“旅游+地产”和“旅游+影视”板块,总计10家上市企业的表现。

“旅游+地产”方面,华侨城A不愧是“明星企业”。2019年实现营业收入600亿元,同比增长25%;归属于上市公司股东净利润123亿元,同比增长17%;年末总资产为3796亿元,同比增长29%,收入和利润指标均创造历史最高水平;最大的亮点在于,旅游综合业务的营收占比在2019年首次超过了房地产业务,为50.42%,同比增长58.96%。据悉,华侨城A2019年累计接待游客5209万人次,同比增长12%。

此外,在房地产业务方面,华侨城A报告期内实现现签约面积252万平方米,同比增长22%;实现签约金额863亿元,同比增长45%;在新增项目上,年内累计获取土地47宗,新增土地面积625万平方米,计容建筑面积1208万平方米,均表现较为积极。

新华联表现一般,营收和净利润“双降”。2019年公司营业总收入119.88亿元,同比减少14.37%;归属于上市公司股东的净利润8.21亿元,同比减少30.8%。净利润下降的主要原因,系本期房地产业务结转收入较上年下降以及景区开园导致费用化利息增加所致;

三湘印象表现优良,2019年营收增长超两成,净利润达2.82亿元,且同比扭亏为盈,从业务结构来看,“房地产销售收入”是企业营业收入的主要来源。其中,“房地产销售收入”营业收入为17.8亿,营收占比为89.8%,毛利率为37.6%。

当然,进军“文旅”的地产企业不仅上述三家,传统地产经过近20年的发展,探索新主题新形式是必然趋势,如中国恒大、绿地控股、保利地产等企业也多有尝试。总的来看,旅游地产这一昔日的楼市热点领域开始出现“降温”,总体量很大,但真正成功的项目不多;蜂拥而至,同质化现象,创新不足,后劲增长乏力等问题也还存在,更有甚者债台高筑屡见不鲜,要走的路还有很长。

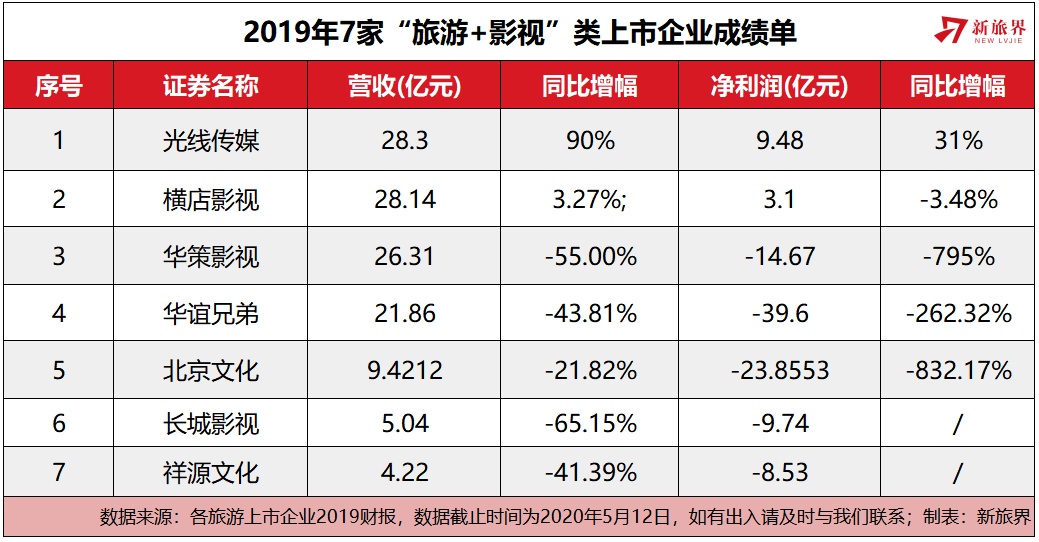

“旅游+影视”板块,用“一片惨淡”来形容,或也尚可。2019年7家企业中,营收前三的为光线传媒(28.3亿元)、横店影视28.14亿元)、华策影视(26.31亿元)。平均营收为17.61亿元,4家企业超平均值;较2018年同期相比,仅有2家实现增长,其余5家均有所下降,平均降幅为13.45%,长城影视降幅较大达65.16%;净利润方面,也仅有2家企业实现盈利,4家企业出现下降,北京文化降幅最大达到832.17%,华策影视达到262.32%。

上述7家企业,主要布局影视文旅、实景娱乐、康养综合体等泛旅游业务,虽然5月8日,国务院发布的《关于应对新型冠状病毒感染肺炎疫情联防联控机制关于做好新冠肺炎疫情常态化防控工作的指导意见》中指出,在落实防控措施前提下,影院预约、限流开放提上日程等,但相关企业要实现完全的复工复产,还需要一段时间。

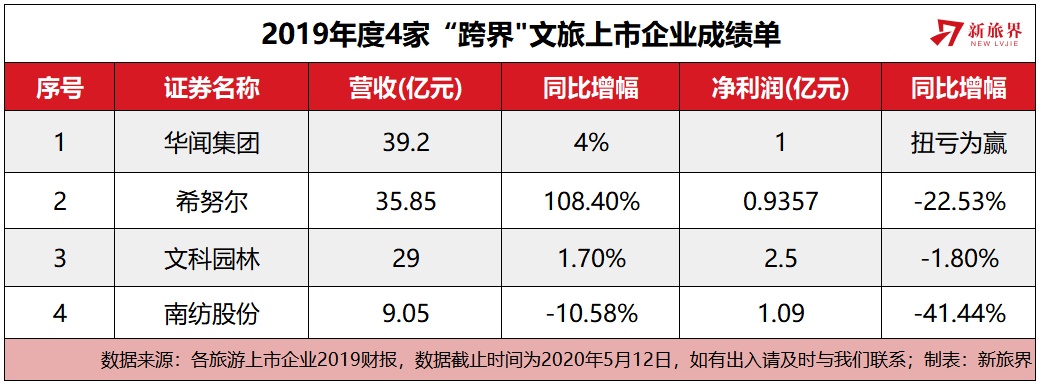

最后,除了上述5个类别,我们还关注了以下4家2019年有过重大动作,“跨界”文旅的A股企业业绩情况,具体如下。

总的来看,各家情况不同,均有可分析之处。比如,华闻集团2018年下半年提出扎根海南,以“创新文娱体旅”为主攻方向。2019年11月13日,以1.70亿元的价格购买金屹晟持有的三亚辉途1.23亿元实缴资本(对应49.28%股权),同时将获得金屹晟持有的三亚辉途3180万元出资权(对应12.72%股权),从而将位于三亚的凤凰岭景区(3A)揽入怀中,旨在将其打造成“全要素”、“全域旅游”、“全天候”、“全季节”旅游景区;

再比如南纺股份(600250),则是在2019年8月19日通过发行股份购买资产方式,获得秦淮风光51%股权,正式涉足文化旅游行业。并明确提出向文化旅游行业转型的中长期战略发展方向,未来拟以上市公司母公司作为控股平台整合南京市优质旅游资产资源,逐步构建覆盖景区游览服务、旅游商业、酒店等文化旅游业务的板块及体系;虽然2019年营收和净利润出现了“双降”,但该公司认为这是其主动调控收缩国内贸易规模,及受中美贸易摩擦影响对美出口规模下降所致。

每到业绩大梳理的时候,便让人不由得感叹:“跨界”不易,“跨界”很难,但一个行业要有强大的生命力,交流激荡和碰撞火花却又是不可缺少的。大浪淘沙,期待新进入者为行业带来更多的可能,也祝福那些曾来过,最后选择离场的人。

相关文章

2017旅游类上市公司成绩单 年报里的十宗“最”

2017旅游类上市公司成绩单 年报里的十宗“最” “卖卖卖”背后,藏着上市旅企各不相同的文旅梦

“卖卖卖”背后,藏着上市旅企各不相同的文旅梦 拆解上市旅企2019年报:美股港股旅企怎么样

拆解上市旅企2019年报:美股港股旅企怎么样 “野蛮人”连撩两家上市旅企 西安旅游或成第二个大连圣亚

“野蛮人”连撩两家上市旅企 西安旅游或成第二个大连圣亚 在美退市两年后再闯A股 当当网拟卖身给海航子公司

在美退市两年后再闯A股 当当网拟卖身给海航子公司 华强方特启动A股IPO辅导 2017年盈利7.48亿元

华强方特启动A股IPO辅导 2017年盈利7.48亿元 2018年A股旅游企业过山车 谁家飙得最刺激

2018年A股旅游企业过山车 谁家飙得最刺激 华强方特更正A股上市措辞 改称筹划IPO

华强方特更正A股上市措辞 改称筹划IPO- 中国最老牌旅游城市桂林是如何没落的?(万字长文)

- 携程发布《2024暑期出游市场报告》

- 同程旅行发布《2024中秋假期旅行趋势报告》:“中式夜游”需求爆发

- 国家标准《旅游景区质量等级划分》修订版2025年实施

- 《2024暑期旅游市场盘点报告》:暑期亲子游客群偏爱历史文化名城

- 天津:将建超大规模室内滑雪场 可同时容纳6000—8000人

- 携程2024 Q2财报:旅游市场展现消费韧性 跨境游和细分人群成亮点

- 《中国入境旅游发展报告(2023-2024)》发布

- 石基畅联与HanaTour达成战略合作,助力其深度对接全球酒店资源

- 携程发布《2023-2024黑龙江冰雪旅游报告》

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 何为文旅大消费企业的高质量发展?

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:加快建设青年友好型旅游城市

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论