大连圣亚“卖鹅保壳”露馅了?上交所:关键材料缺失、会计凭证被更改

2021-07-07 15:14:23 上海证券报

大连圣亚再次收到上交所的问询函。

“卖鹅保壳”的大连圣亚,再次收到上交所的问询函。

2020年大连圣亚依靠处置和销售52只企鹅带来2203万元的收入,让公司实现“保壳”。

但是,这一次的问询函带有强烈的“警告”意味——如果未能在5个交易日内限期回复,或未能提供充分证据等,那么,恐怕这次企鹅也难救大连圣亚了!

措辞严厉的问询函

7月6日,上交所向大连圣亚及中兴财光华发出问询函。

这是自4月30日以来,上交所向大连圣亚发出了第4份问询函。期间,上交所还于6月11日向公司发出工作函。

与此前不同,此次的问询函措辞相当严厉。

问询函要求,公司在收函后立即对外披露,并于5个交易日内提供书面回复。

如果未能在限期内回复,或未能提供充分证据证实相关收入的真实性,会计核算的合规性,收入与主营业务有关或具备商业实质,上交所将根据相关规定,要求公司扣除,并按照扣除后营收额决定是否对公司实施退市风险警示。

2020年,大连圣亚依靠处置和销售52只企鹅带来2203万元的收入,让公司实现“保壳”。

去年,大连圣亚实现营业收入1.14亿元,扣非后归母净利润-8404.6万元,刚刚跨过了触发退市风险警示情形中规定的主营业务收入1亿元的“红线”。

企鹅到底有没有卖?

令人诧异的是,在上交所向大连圣亚发出工作函近一个月后,对核实年报相关信息披露不准确、不完整的情况的要求,大连圣亚至今仍未落实相关整改并披露。

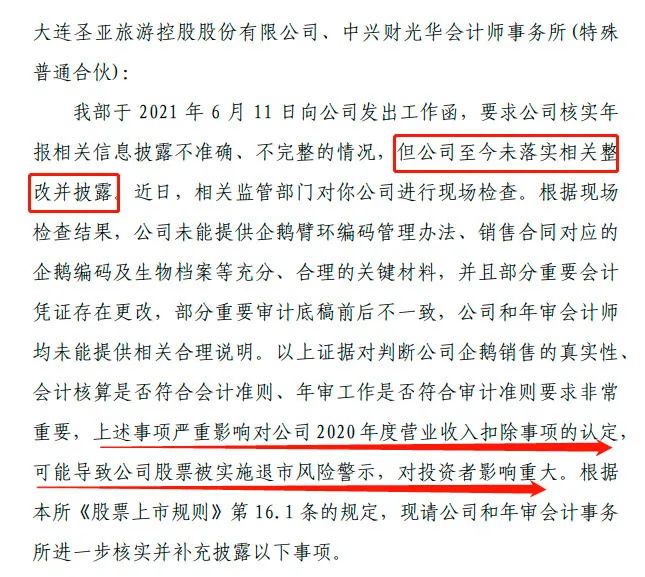

而且,根据相关监管部门的现场检查,大连圣亚“卖鹅”一事,存有诸多疑点。

问询函指出,根据现场检查结果,公司未能提供企鹅臂环编码管理办法、销售合同对应的企鹅编码及生物档案等充分、合理的关键材料,并且部分重要会计凭证存在更改,部分重要审计底稿前后不一致,公司和年审会计师均未能提供相关合理说明。

在企鹅交易的真实性问题上,据检查报告,销售合同中客户均要求公司提供企鹅饲养记录、繁育记录、治疗记录,以及企业种类、数量等信息,但公司未向检查组提供上述具体资料。

在生物资产管理有效性问题上,据检查报告,公司提供的2020年度母公司展示区和暂养区载有编码的企鹅台账,未通过信息系统资产模块设置资产卡片进行管理。同时,台账仅记录不同区域企鹅的编码列表,未对应企鹅个体信息,未反映企鹅实际饲养区位的变动情况,也未与企鹅销售合同形成对应关系等。

在企鹅交易会计核算相关情况上,据检查报告,前期监管调阅的审计底稿与本次检查获取的文件存在不一致,具体为:一是前后两次获取的企鹅台账存在明显差异,前次台账中有9只列报为消耗性生物资产在暂养区的企鹅,在本次台账中显示为在展示区;二是前后期关于对重庆融创销售16只企鹅的记账凭证及附件存在不一致,具体表现为前期附件列示销售企鹅的类别、原值、使用日期与后期附件均不一致。公司未向检查组提供合同约定的生物及医疗档案、饲养记录等资料,公司称重庆融创不配合走访而未予协调,检查组未走访该客户。

此外,检查报告还显示,大连圣亚在检查期间提供的会计凭证与问询回复凭证情况不一致等。

上述披露的一系列问题,作为年审会计师事务所,中兴财光华事务所亦有着不可推卸的责任。

比如,在审计底稿中,年审会计师未对企鹅交易的相关客户进行走访,针对检查组现场检查发现的问题,年审会计师在执行审计程序,包括检查销售企鹅的编码情况并与企鹅出售台账核对,且未发现异常等。

诸多困局待解

当然,大连圣亚的信息披露问题,不仅仅只有“卖鹅保壳”,还有更多让人目瞪口呆的地方。

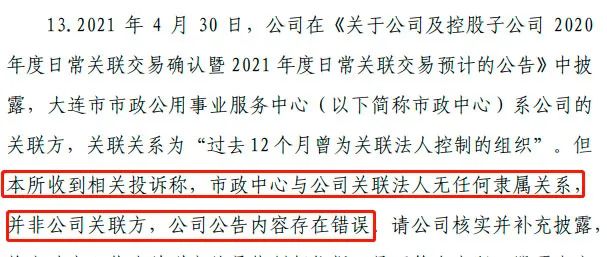

比如,公司指认大连市市政公用事业服务中心为公司关联方,但上交所接到投诉,否认关联关系。

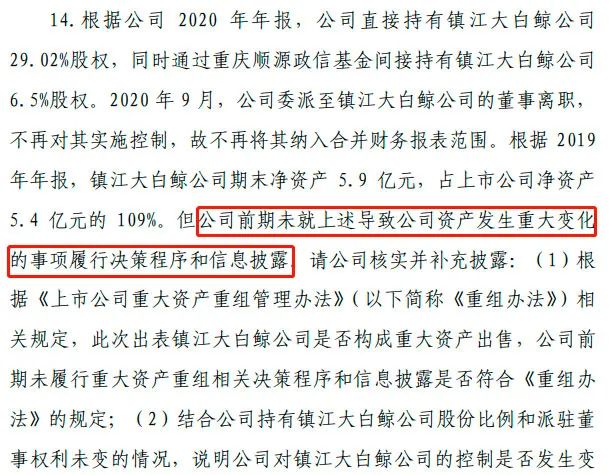

再比如,公司失去对重要资产镇江大白鲸公司的控制、剥离出财务报表,大连圣亚则未对该项资产的重大变化事项履行决策程序和信息披露。

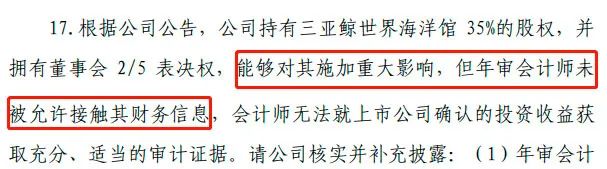

再有,大连圣亚持有三亚鲸世界海洋馆35%的股权,并拥有董事会2/5表决权,能够对其施加重大影响,但年审会计师未被允许接触其财务信息,会计师无法就上市公司确认的投资收益获取充分、适当的审计证据。

当然,大连圣亚的麻烦也远不仅如此,上市公司的控制权争夺也在持续上演。

6月28日,大连圣亚进行董事会、监事会换届选举。作为大连圣亚的第一大股东,大连国资旗下大连星海湾金融商务区投资管理股份有限公司推荐的4名董事候选人全部落选。

当日举行的股东大会需表决的大部分议案,大连圣亚重要股东间的意见完全相左,并不一致,甚至有关系经营的重要议案也被否决。

尽管新的管理层确定,但大连圣亚退市风险警示的危机,已迫在眉睫。

相关文章

于国红新任大连圣亚董事长

于国红新任大连圣亚董事长 基于海洋文化+复合业态模式 2017大连圣亚实现盈利5546万

基于海洋文化+复合业态模式 2017大连圣亚实现盈利5546万 大连圣亚拟发起设立文旅基金 募资总额3亿元

大连圣亚拟发起设立文旅基金 募资总额3亿元 大连圣亚负债扩张频受质疑

大连圣亚负债扩张频受质疑 靠卖52只企鹅增收超2000万元?大连圣亚遭监管问询

靠卖52只企鹅增收超2000万元?大连圣亚遭监管问询 “卖企鹅增收”证据未提供 大连圣亚将被实施退市风险警示

“卖企鹅增收”证据未提供 大连圣亚将被实施退市风险警示 途牛的危情时刻:纳斯达克退市警告倒计时

途牛的危情时刻:纳斯达克退市警告倒计时 纳斯达克因疫情放宽规定,途牛退市警告将延期

纳斯达克因疫情放宽规定,途牛退市警告将延期 退市警告延期 途牛在“安全区”能待多久

退市警告延期 途牛在“安全区”能待多久 途牛触发纳斯达克退市警告 年底或将强制退市

途牛触发纳斯达克退市警告 年底或将强制退市 宋城演艺称未来几年利润翻倍 被深交所质疑“割韭菜”

宋城演艺称未来几年利润翻倍 被深交所质疑“割韭菜” 众信旅游重组遭问询 11个问题待补充

众信旅游重组遭问询 11个问题待补充 深交所问询六间房与花椒直播重组 新合体估值85亿合理吗?

深交所问询六间房与花椒直播重组 新合体估值85亿合理吗? 中青旅参与受让古北水镇股份遭问询

中青旅参与受让古北水镇股份遭问询- 中国最老牌旅游城市桂林是如何没落的?(万字长文)

- 携程发布《2024暑期出游市场报告》

- 同程旅行发布《2024中秋假期旅行趋势报告》:“中式夜游”需求爆发

- 国家标准《旅游景区质量等级划分》修订版2025年实施

- 《2024暑期旅游市场盘点报告》:暑期亲子游客群偏爱历史文化名城

- 天津:将建超大规模室内滑雪场 可同时容纳6000—8000人

- 携程2024 Q2财报:旅游市场展现消费韧性 跨境游和细分人群成亮点

- 《中国入境旅游发展报告(2023-2024)》发布

- 石基畅联与HanaTour达成战略合作,助力其深度对接全球酒店资源

- 携程发布《2023-2024黑龙江冰雪旅游报告》

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 何为文旅大消费企业的高质量发展?

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:加快建设青年友好型旅游城市

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论