收购教育公司“保壳”的大东海A,这次撞枪口上了

2021-07-30 10:17:33 新旅界 Joe

“屋漏偏逢连夜雨连破伞都没有一把。”

两个月前的*ST东海A(000613.SZ)(下称“大东海A”)不会想到,公司试图通过收购用来“保壳”的教育咨询公司,如今竟成了“烫手山芋”。

7月24日,两办印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,明确学科类培训机构一律不得上市融资,严禁资本化运作。

而大东海A在5月份宣布拟收购的成都市朗培教育咨询有限公司(下称“朗培教育”),正是为民办教育培训机构提供运营管理咨询等服务的公司。

消息一出,不少网友都为它捏了一把汗:“本来就要退市的,结果还找了个教育机构重组”“倒霉的时候是真倒霉”“真实的屋漏偏逢连夜雨连破伞都没有一把”……

论坛上关于大东海A收购朗培教育的讨论 (来源:东方财富网)

事实上,这并非大东海A并非首次筹划重组。相反,这家仅凭两百多间客房支撑业绩的公司,之所以能在上市二十多年间一直徘徊在保壳线上,靠的就是一边不断“承诺”重组,一边用政府补贴、售卖资产、税款抵减、债务重组等手段成功确保了公司没有被退市。

上市前造假财务,上市后挪用资金

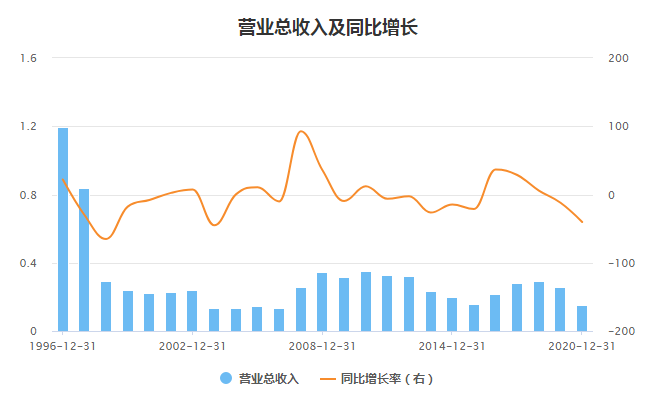

资料显示,大东海A成立于1992年,主营业务为酒店住宿和餐饮服务,1996年大东海A发行B股,1997年又在A股上市,旗下的主要资产是一家位于三亚大东海的南中国大酒店。公司共募集了超过1.2亿资金,计划用于扩建南中国大酒店,让酒店的客房数量从238间扩展到450间。

新旅界(LvJieMedia)浏览该公司历年财报发现,1996年,大东海A的业绩表现颇为抢眼,彼时营收约1.2亿元,净利润近6000万元。然而,上市之后,大东海A业绩开始“变脸”,1997年营业收入降至8384万元,1998年净利润更是骤降65.07%至2928.38万元,净利润大降308.35%,亏损5445.37万元。

大东海A 1996年到2020年营收走势 (来源:Choice数据)

但这并非公司经营出现了问题,而是公司上市前的“光鲜”业绩根本就是通过财务造假得来的。

1998年,海南省审计厅在对大东海A进行财务审计的过程中发现,其在1993年至1997年间虚增利润,2001年,证监会发布处罚决定,认定大东海A采用虚列收入及投资收益等方法,导致虚增利润2.28亿元。

而大东海A在1993年-1997年间,母公司净利润总共为1.87亿,税前利润额为2.08亿,但有2.28亿元为虚增利润。这就意味着,大东海A上市前就一直处于亏损状态了。

然而凭借财务造假收割了一波“韭菜”的公司控股股东大东海集团的“骚操作”并没有就此收手。

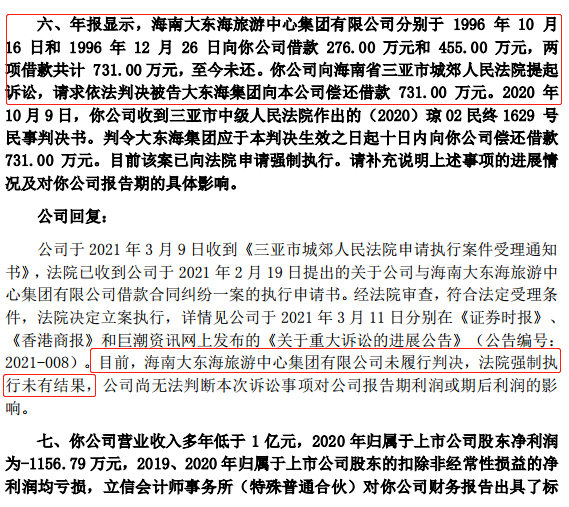

大东海A上市募资1.2亿元,原本是准备扩建南中国大酒店,但是最终募集资金只有不到2000万元用到了项目上,剩余1亿元都被控股股东给占用了。直到现在,公司还在为发生在1996年的两笔共计731万元借款,与大东海集团打官司。

图源:大东海A关于对深圳证券交易所问询函回函的公告

1998年,大东海集团因还不起银行贷款,便将大东海A折价抵偿给了农行三亚分行。后来,这些股份几经辗转,来到了海口食品公司名下,海口食品公司成为了上市公司控股股东。

直到2008年,罗牛山(000735.SZ)确认海口食品所持大东海A股份,系为其代持。罗牛山成为上市公司控股股东直到现在。

退市边缘疯狂试探,营业外收入是“法宝”

主营业务单一,控股股东频频易主,上市公司业务发展和业绩表现自然也好不到哪里去。

上市后的二十余年间,大东海A一直在保壳线上挣扎。自1999年戴上ST帽子后,公司不断在ST和*ST之间转换,直到2013年才取下。2015年和2016年,大东海A再度连续亏损,发布退市风险警示,带帽ST。2017年度扭亏为盈,2018年3月摘帽。

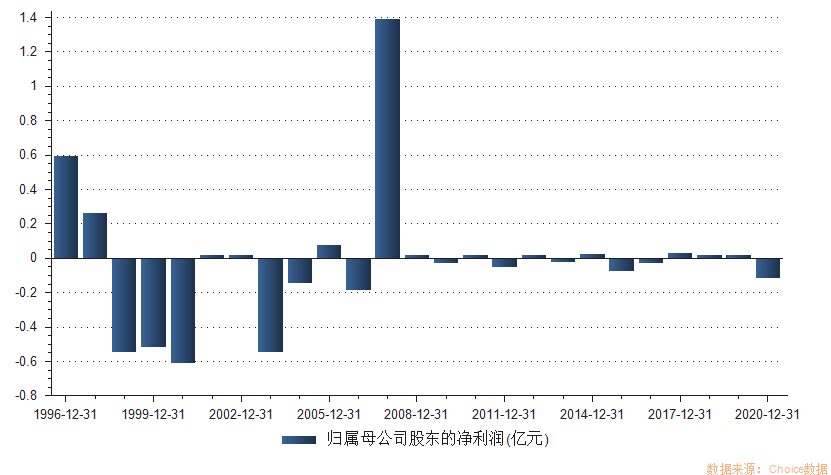

大东海A 1996年到2020年净利润走势 (来源:Choice数据)

1998年到2000年,是大东海A第一个连续亏损的三年。

为了帮其“保壳”,大东海A的第三任大股东长城资管将价值1877.84万元的土地使用权作价置换给大东海A,同时大东海A将部分游乐设备及两辆汽车账面价值合计658.1万元置换给长城资管。

之后,大东海A又将其“置换”来的土地使用权作价1877.84万元转让给群星时代,获得转让收益1092.72万元。

再加上政府于2001年年底同意给予大东海A因大东海拆迁整治造成的资产及经营损失补偿791.57万元等,公司2001年实现净利润178.22万,顺利“逃过一劫”。

然而好景不长,2003年到2004年,大东海A继续亏损,不过2005年公司再次盈利749万,这次主要靠年终的一笔资产出售,获得了1100万税前利润,公司也再一次得以保命。

2006年紧接着又是亏损,并从2009年开始至2014年,一年亏损一年盈利交替进行。

值得一提的是,2007年大东海A实现净利润1.39亿元,不过资料显示,当年盈利的“大头”主要是因为当年大股东通过债务重组承接并豁免了公司1.59亿债务,形成了1.6亿的债务重组收益。

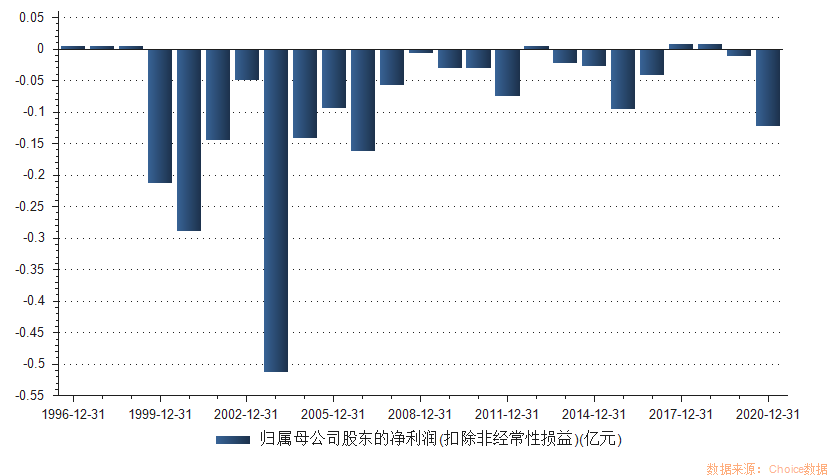

大东海A 1996年到2020年扣非净利走势(来源:Choice数据)

直到2017年,大东海A才首次实现上市以来的扣非净利润为正。而根据2017年年报显示,非主营业务收入才是大东海A实现盈利的关键因素。具体包括债权投资收益和核销长期挂账的应付款项收益等。

2017年,罗牛山及其全资子公司海南雅安居增持大东海A 1057.64万股,耗资约10391万元,使其合计持股由16.89%上升至19.8%,大东海A通过债权投资收益获得80.58万元的投资收益。同时,大东海A核销长期应付款项 201 笔,增加营业外收入130.35万元。

在2018年摘帽后,在未受新冠肺炎疫情影响的2019年,大东海A营收为2593.54万元,未能达到上市公司主营业务收入需高于1亿元的规定。2020年*ST东海A的营收仅1551万元且净亏损1156.79万元,触发退市风险警示,再度披星戴帽。

一直“要”重组,从未被兑现

实际上,除了靠卖资产、拢补助等手段保壳,大东海A也曾一度承诺要通过重组来扭转局面,但都不疾而终。

早在2007年的公司股权分置改革方案中,控股股东海口食品(后变更为“罗牛山”)曾承诺,因公司连年亏损、濒临退市,为扭转经营困境,恢复持续经营能力,将积极寻求重组方对公司实施资产重组。

此后在2014年6月7日,罗牛山向大东海A承诺,三年内将积极寻求重组方对大东海进行资产重组,但迟迟未能实现。

2017年,公司曾停牌长达半年,推动重大资产重组。控股股东罗牛山筹划将所持三亚农商行6.91%股权,以3.03亿元转让给大东海A。最终,该笔交易,因风险较大、上市公司没有足够的支付和偿债能力,未能获得董事会通过而终止。

2018年,公司再启重组,这次的重组对象是从事军工电子行业的宽普科技。本次重组推进长达三个月,因核心条款未能达成一致而终止。2019年,宽普科技被新劲刚以6.5亿元收入囊中。

直至今年被推到退市边缘,大东海A再一次宣布启动重大资产重组,拟以发行股份及支付现金的方式,收购朗培教育51%股权。

海南大东海旅游中心股份有限公司关于筹划发行股份购买资产事项的停牌公告

据公告,朗培教育成立于2014年,主要为民办教育培训机构提供学校运营管理咨询服务、教学教务标准化管理系统支持、教学及学习软件等综合一站式服务。2021年,朗培教育还推出了面向小学生的少儿素质教育业务。本次交易后,大东海A将持有朗培教育51%股权,成为朗培教育的控股股东,并将新增面向教培机构的管理咨询业务。

财务数据显示,2019年-2020年,朗培教育实现营收2.09亿元和1.34亿元,净利润为1690.54万元和842.29万元,远高于大东海A。截至今年3月31日,朗培教育资产合计1.37亿元,负债1.11亿元,资产负债率高达80.87%。若以业绩数据来看,交易完成后,教育培训或将成为大东海A最主要的营收来源。

*ST东海A方面表示,朗培教育所处行业市场前景广阔,本次交易后,*ST东海A的业务规模、盈利能力以及现金流水平将得到大幅提升,抗风险能力大幅增强。

然而,中央日前出台的“双减”"文件无疑给大东海A泼上了一盆冷水。该意见提出一系列针对校外培训机构的监管措施,包括将学科类培训机构统一登记为非营利性机构;学科类培训机构一律不得上市融资,严禁资本化运作等。

受此影响,早在7月23日,中概股中的高途、新东方、51Talk、网易有道等即已经先跌为敬。7月24日,靴子正式落地。

*ST东海盘口异动快照(来源:东方财富网)

在该消息发布后的首个交易日(7月26日),正筹备收购教育培训资产的*ST东海A(000613.SZ)应声跌停。截至10:04,该股跌5.03%,报3.40元。成交额0.14亿元。总市值12.38亿元。

所以,大东海A这次承诺的重大资产重组又要“黄”了吗?

相关文章

2017年盈利286万 *ST东海A摘星脱帽

2017年盈利286万 *ST东海A摘星脱帽 大东海A摘帽首日封涨停 如何押对“摘帽股”?

大东海A摘帽首日封涨停 如何押对“摘帽股”? 大东海A预计2018年半年度净利润同比下降13%至36%

大东海A预计2018年半年度净利润同比下降13%至36% 大东海A预计上半年净利降30%至49%

大东海A预计上半年净利降30%至49% A股三大股指全线直跌,旅游个股九成跌停!

A股三大股指全线直跌,旅游个股九成跌停! 高层动荡又陷诉讼 大连圣亚跌停 原管理层涉嫌贪腐?

高层动荡又陷诉讼 大连圣亚跌停 原管理层涉嫌贪腐? 连砸5个跌停板!大连圣亚股价闪崩之谜

连砸5个跌停板!大连圣亚股价闪崩之谜 8天7跌停!大连圣亚回复问询函:不存在经营业绩风险

8天7跌停!大连圣亚回复问询函:不存在经营业绩风险- 中国最老牌旅游城市桂林是如何没落的?(万字长文)

- 携程发布《2024暑期出游市场报告》

- 同程旅行发布《2024中秋假期旅行趋势报告》:“中式夜游”需求爆发

- 国家标准《旅游景区质量等级划分》修订版2025年实施

- 《2024暑期旅游市场盘点报告》:暑期亲子游客群偏爱历史文化名城

- 天津:将建超大规模室内滑雪场 可同时容纳6000—8000人

- 携程2024 Q2财报:旅游市场展现消费韧性 跨境游和细分人群成亮点

- 《中国入境旅游发展报告(2023-2024)》发布

- 石基畅联与HanaTour达成战略合作,助力其深度对接全球酒店资源

- 携程发布《2023-2024黑龙江冰雪旅游报告》

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 何为文旅大消费企业的高质量发展?

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:加快建设青年友好型旅游城市

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论