市值缩水97%,途牛陷入迷途,大股东京东会出手相救吗?

2020-05-02 13:55:41 中国企业家杂志 李原

留给这家昔日明星公司转圜的时间不多了。

“五一”假期你出去玩了吗?

来自文旅部的数据,假期首日全国接待国内游客总人数2319.7万人次,实现国内旅游收入约97.7亿元。因新冠肺炎疫情,这些数字和往年比虽然存在巨大差距,如2019年“五一”三天假期全国国内旅游接待总人数1.95亿人次,实现旅游收入1176.7亿元,但逐渐复苏的旅游市场总算是让陷入困境的OTA(在线旅游)公司看到了黎明前的曙光。

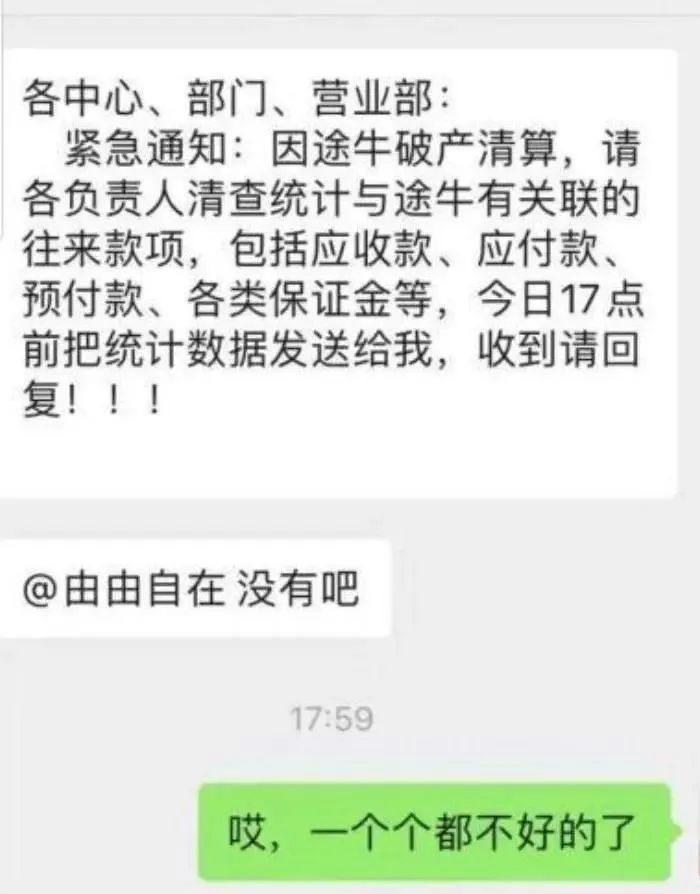

不过,途牛可能要除外。4月30日,一张“途牛将破产清算”的微信群截图在网上流传,称南京市政府欲全力挽救途牛,但因问题严重而未果。

一个多小时后,途牛官方回应,此消息纯属谣言。途牛已查询到了谣言编写者刘某,并要求其写下道歉书。途牛的辟谣回应,并不足以驱散其头顶的阴霾。多年持续亏损、股价下跌,本已使市场为途牛的前路感到忧心。疫情蔓延的三个多月中,更是让途牛的团队游主体收入直接归零。

4月9日,途牛发布了2019年第四季度及全年财报。数据显示,途牛第四季度营收为4.51亿元,同比下降4.2%。亏损继续扩大,归属于普通股股东的净亏损为3.67亿元,2018年同期净亏损6470万元。同时,途牛公布了一份对下一季度更不乐观的预期:受疫情影响,途牛预计2020年第一季度净收入为1.14亿-1.6亿元,同比下降65%-75%。

财报公布后,途牛CFO辛怡宣布将于5月31日正式离职,途牛股价应声下跌。截止4月30日,途牛股价已从疫情前的2美元左右跌到了0.780美元,市值不足1亿美元,仅9596万美元。退市的威胁随之濒近,根据纳斯达克的规定,公司股价如不足1美元,且持续30个交易日,市场将发出预亏警告。若在警告发出的90天内,仍不能采取相应措施,股票将面临强制退市。

途牛必须展开绝地反击,但从旅游环境、公司财务、业务发展等多重维度上看,途牛逆转命运的难度相当大。途牛内部员工向《中国企业家》透露,途牛在春节前曾“优化”员工。目前高管降薪60%,许多员工拿着最低工资或采用轮休方式缩减开支。公司暂时没有进一步裁员动作,但“内部氛围确实非常紧张”。

从2006年成立开始,途牛已走过14年,并拥有过OTA头部梯队的光环。2014年5月10日,途牛成功登陆纳斯达克,也是继携程、去哪儿、同程艺龙后,第四家在美上市的中国OTA平台,跻身OTA“第一梯队”。一家明星公司,如何一步步走到濒临退市的境地?

回溯途牛与中国OTA的发展史,原因并非简单的经营管理不善、战略决策失误可一言蔽之。成立早期,途牛选择的跟团游路线曾填补了市场的空白,倚赖于其强大的渠道建设和技术构建能力,途牛在携程、去哪儿、艺龙、同程等强敌环伺中成长起来。但生长于巨头众多的丛林中,途牛的业务扩张幅度有限,跟团游利润微薄,途牛几经战略转向,始终难以形成强大的差异化竞争力。

2014年猝然开启的OTA巨头大战,进一步成为途牛命运的分水岭。彼时,途牛看似独善其身,在血战中得以自保。但当尘埃落定、阵营重新划分后,途牛变得没有巨头与流量资源可以依靠。接下来的数年间,OTA内部一统江湖,线下旅行社为对抗OTA亦同时展开了合纵连横。远离OTA“轴心国”、又要依靠旅行社供给资源的途牛,腾挪空间进一步缩窄。最终,疫情从天而降,将途牛推入了雪崩来临的险境。

走不出的怪圈

2006年10月,25岁的于敦德和24岁的严海锋共同创办了途牛旅行网。

彼时,携程已长成标杆;长于酒店预订的艺龙也已于2004年上市;同年同程网创立,选择从偏门的门票入局;后起之秀去哪儿网在2005年上线,选择了从“机票垂直搜索”杀入赛道。对于新玩家途牛来说,再想切入利润最丰厚的机票、酒店等标品领域,需要直接面对携程、艺龙等寡头,难度极大。

创业之初,途牛试图从旅游攻略、社区等方向进入,但几乎找不到盈利点。半年后,于敦德转移阵地,选择了团队游和旅游线路预定这一细分赛道,转型为旅游产品预定平台。通过采购线下大小旅行社的成型产品,将它们搬入线上,再从中赚取佣金差价。

于敦德的设想是,随着中国经济腾飞,国内度假游市场需求将不断上涨。一线城市中,自由行产品增速明显;但在二三线城市,团队游市场将有巨大的爆发空间。于敦德的设想只对了一半。度假游市场确实在不断扩展,但携程、艺龙等OTA公司之所以不愿涉足其中,是因为这个生意太过艰苦,且利润微薄,几乎无法整合。

与机酒等标品不同,团队游产品涉及时间长、客单价高、细则复杂、复购率低。同时,在渠道下沉、流量获取、品牌建设等层面,途牛也要持续付出更高的成本。在这条赛道上,多年来途牛的策略几经调整,却始终难以走出三个“死循环”般的矛盾。

其一,平台与直采的矛盾。早期,途牛的设想是以平台模式,售卖其他旅行社产品来收取佣金。但旅行社受地域影响极大,品牌众多且分散。途牛需要耗费很大精力,打通线下与线上的渠道对接。另外,在旅游旺季,旅行社本身资源有限,会优先满足自有渠道用户。平台端的服务标准被降低,进而也影响了途牛的口碑,投诉一度居高不下;因此,从2008年前后,途牛开始布局“直采”,试图提高对上游资源的把控力度。

例如,途牛在业界的“马尔代夫”旅游路线知名度很高,到2015年前后,数据统计每6位到马尔代夫旅行的消费者,就有一位来自途牛。但“直采”从长期来说,对OTA的资源把控能力要求很高。直采链条过长,缺少经验时,也易于造成库存积压,还会与其他旅行社形成竞争。

其二,轻盈的OTA与重模式运营的矛盾。为了摆脱对旅行社的依赖,途牛从2009年后逐渐采取了“互联网+呼叫中心+线下服务中心”模式。从旅行社采购产品,消费者与途牛签订合同,游前、游中、游后均由途牛提供服务,而旅行社主要负责当地的导游服务。这让途牛的模式变得越来越重,与轻盈的OTA公司渐行渐远。途牛不得不覆盖多种服务:线上旅游咨询、线下运营、目的地地接等等。

其三,单薄利润与无法缩减的市场费用的矛盾。这也是途牛多年来难以盈利的死结:度假游产品虽然客单价高,但本身利润极薄,只在6-8%之间。能分给平台的佣金更是有限。途牛只能通过不断调整账期,以获取现金流。但另一方面,度假游产品需要品牌支撑,也需要流量导入,市场费用多年居高不下。同时,团队游产品又要依赖实体店咨询,途牛也需要从线下获取更多流量。近年来,途牛一度开设了500多家线下直营门店。

途牛副总裁齐春光在接受《中国企业家》记者采访时表示,途牛店面一般不超过30平米,单店投入不超过60万元,经营一年以上的店面,年营收可达800万元左右,按毛利6-8%计算,基本持平,几乎没有盈余。随着时间推移,途牛变得越来越像一家线上的自营连锁旅行社,盈利也变得更加遥遥无期。

神仙大战,“小鬼”遭殃

2014年上市前,虽然途牛仍然处于连年亏损,但在彼时的商战中,并不缺少如滴滴、饿了么、美团等用亏损换取市场规模的公司。资本市场对于途牛的成长,仍给予了足够的耐心。

成立至今,途牛先后获得了约10轮、总计近19亿美元的融资。2014年上市后,途牛在当年12月,还获得了由京东、携程、弘毅投资的1.48亿美元;2015年5月,途牛继续获得了红杉、DCM、淡马锡等领投的5亿美元;2015年11月又获得由海航旅游投资的5亿美元。不过回头来看,这些投资注入也成为了途牛最后的辉煌。2014年,实际上是OTA战局切换的关键一年,所有人的命运都在这一年被改变。

2014年2月17日,同程网CEO吴志祥在公司内部邮件中确认,同程网已获得腾讯、博裕、元禾三家机构共5亿元投资,目标是独立IPO。前后脚成立的同程与途牛,一直如一对冤家一样,比照着对方的战略布局。

同程曾在苏州总部成立“屠牛指挥部”,首期目标是在出境游人次上超过途牛,还将广告投放到途牛全国几十家服务中心的写字楼电梯里。2014年底,于敦德公开批评同程,认为同程机票、酒店、火车票、门票、出境游样样俱全,但是样样都不精,样样是鸡肋;途牛虽然只有休闲旅游一个业务,但是长期专注,全力以付,力出一孔。在同程、途牛激烈互怼的同时,外部环境已风云突变。这一年,陆续发生了两件大事。

其一,是携程创始人梁建章重返公司担任CEO,并发动了OTA的价格大战。经过一年多的酝酿与鏖战,2015年10月,携程买下了百度手中的去哪儿网股权,曲线实现了收购去哪儿的目的。而为了达到这个终极目的,梁建章提前做了大量的资本布局:2014年4月29日,携程宣布收购途牛价值1500万美元的股份,而在头一天,携程亦用2亿美元宣布投资同程,成为其第二大股东。2015年5月,携程继续出资4亿美元,买下了艺龙37.6%的股权。一时间,除了去哪儿网之外,头部OTA公司都成了携程的盟友。

其二,微信崛起,坐拥10亿流量,成为超级入口。微信钱包中九宫格的“旅游”位置要分给谁,便意味着谁将获得稳固的流量支持。京东作为腾讯的电商盟友,进驻九宫格后,一度超过四分之一的新客户都来源于此,腾讯的九宫格也因此被形容为价值10亿美金的黄金位置。最终,2014年4月,腾讯把这张牌交到了同程手中,同程成为微信钱包中“火车票机票”的运营商。

究其原因,一方面,腾讯不可能将入口交给已一统天下的携程;最佳的选择是扶持一家需要依赖腾讯流量,愿意弱化自身品牌,同时与携程相类似、业务多元化的公司。途牛、艺龙业务均较为单一,同程无疑是其中最好的选择;另一方面,梁建章2014年前后向途牛、同程、艺龙的投资并不足以形成双方稳固的合作关系。据去哪儿网高管向《中国企业家》透露,梁建章此举更多是为稳住几方,不要给他收购去哪儿网带来麻烦。

但在同程拿到微信九宫格入口后,携程“忌惮”腾讯,开始在更多业务和资本层面与同程捆绑,并向腾讯靠近。同程背靠腾讯与携程两位金主,在资本市场中一路畅通无阻。2015年7月,同程又获得了万达、腾讯、中信等机构投资的60亿元巨额融资。2016年6月,继同程后,艺龙拿到了微信九宫格的“酒店”入口。此后,在共同的利益以及腾讯、携程的撮合之下,同程艺龙合并,并于2018年在香港上市。

据上市资料披露,2018年上半年,同程的1.6亿月活用户中,有77%来自腾讯平台,92.5%的付费用户由腾讯贡献。本质上,同程已经成为微信机票酒店业务的服务运营商。在这些热闹的运作背后,途牛因业务线单一,一直落落寡欢,游离于外围。在资本运作上,途牛未能有机会加入到这些资本巨头、流量巨头的游戏当中。

2015年开始,途牛孤军奋战,试图依靠更多直采,整合产业链上游,并在当年收购了中山国旅和经典假期两家旅行社,投资了旅游产品批发商五洲行。与此同时,旅行社之间、旅行社与OTA之间的重组也在进行当中。2016年,同程重组万达旅业,携程收购了旅游百事通,并借此打造了携程线下门店整合扩张的基础。传统旅行社为了对抗OTA加速重组,开始陆续尝试建设自有在线预订平台,途牛在线下的优势与议价权进一步缩小。

自救还是输血?

总体来看,途牛的营收主要由两部分构成:打包旅游产品收入和其他收入。

2019年,途牛打包旅游产品收入为19亿元,同比上升3.1%;其他业务收入则为3.94亿元,同比下降3.7%。2015年到2017年间,途牛的亏损额度分别为14.6亿元、24.2亿元和7.7亿元。2018年,途牛实现了首次全年盈利,净利润达到1090万元。不过好景不长,2019年途牛即再度亏损。总体计算,2013年至2019年,途牛已经累计亏损57.31亿元。

另外需要注意的是,2017年以前,途牛将跟团游交易发生金额全部计为营收,而非按携程等OTA公司惯例,将佣金等费用计为营收。因此,途牛在2016年的营收规模是2017年的5倍之多,毛利率偏差很大,很难评估。2015年,在激进扩张的战略刺激下,途牛在品牌营销上投入了大笔资金。《中国好声音》、《非诚勿扰》、《爸爸去哪儿》、《花儿与少年》、《奔跑吧兄弟》等红极一时的综艺里,都能见到途牛赞助的身影。其中,《奔跑吧兄弟》第四季,途牛以1.485亿元的价格拿下了特约合作资格。

在途牛的财报中,“市场费用”常年居高不下。2019年,途牛的营业收入为22.81亿元,同比增长1.83%;而市场费用和管理费用总计达到了16.73亿元,同比增长32.2%,营销费用的投入产出已严重不成正比。

对于途牛的未来,资本市场给出表态。据美国证券交易所日前披露,淡马锡在途牛发布2019年年报前,已于4月2日减持途牛股份至17,584,710股。减持完成后,淡马锡持股比例约为4.99%,不再是途牛持股5%以上的实益拥有人。另外,淡马锡在2019年12月31日亦曾减持途牛,将其持股比例降至5.6%。

疫情的蔓延、春节“黄金周”红利消失无疑令途牛雪上加霜。虽然于敦德曾在疫情期间向《中国企业家》表示,途牛已全力做好了旅客的退改签事务,但这笔海量的退改费用对于途牛的现金流来说,仍是巨大的考验。短期来看,途牛扭亏为盈的道路还未可期。为了避免陷入退市命运,途牛或许更要借助资本市场或盟友的力量。近期的一则股权认购新闻引起了市场的多方联想。

4月24日,凯撒旅业宣布,将通过非公开方式,向京东、华夏人寿等五方发行1.88亿新股,募资现金大约为11.6亿元,其中京东认购4.5亿元。在这次股权认购后,凯撒旅业的第二股东为海航旅游集团及其一致行动人。其中,海航放弃本次增发认购,股权将被稀释到21.48%;而京东认购股权后,持股比例将达到7.37%。

2014年底和2015年,京东也曾与海航一起投资途牛。至2020年4月2日,海航与京东持有的途牛股权比例分别为27.31%和21.15%。在途牛的投资案中,京东与海航均损失惨重。另外,2018年有媒体报道,京东有意以28亿元全资收购途牛,但由于途牛创始团队失和,意见无法达成一致,计划流产。疫情重创OTA,市场猜测,京东或趁机大举扫货,进而以较低价格进行投资,或许也包括途牛。

这次关于凯撒旅业的投资,从收益角度来说,京东已经赚到。以6.16元/股的发行价格计,凯撒旅业在4月30日收盘价为8.97元/股,已上涨了45%。但在公司重组的角度,市场上猜测,京东是否会与海航一起,以股东身份推动途牛与凯撒旅业的重组或合作,帮助途牛摆脱退市的命运?2014年上市之初,途牛的股价一度冲到24.99美元,市值约人民币217亿元,与同程艺龙估值相当,双方堪称一对强劲的竞争对手。如今,与其最高市值相比,途牛市值跌去了97%,与上市当天相比,市值也缩水了八成。

回顾途牛的困局与迷途,左右途牛命运的既有人力,亦有时事但归根到底,仍是商业规律使然:公司以盈利为天职,在规模扩张、高额赞助的华袍背后,总不免爬满了蚤子。

相关文章

旅游代理商如何吸引千禧一代旅客?

旅游代理商如何吸引千禧一代旅客? Expedia预计集团未来收入2/3来自美国以外地区

Expedia预计集团未来收入2/3来自美国以外地区 中国旅游研究院院长戴斌:应当允许机票代理收服务费

中国旅游研究院院长戴斌:应当允许机票代理收服务费 战略并购星舟国旅 众信旅游加码苏州零售市场

战略并购星舟国旅 众信旅游加码苏州零售市场 “脱携行动”打响:首席票代供应商诉携程压榨

“脱携行动”打响:首席票代供应商诉携程压榨 外媒眼中的携程和美团

外媒眼中的携程和美团 江苏省旅游局携手途牛共推2017“水韵江苏”旅游新产品

江苏省旅游局携手途牛共推2017“水韵江苏”旅游新产品 途牛合并或另有资本动作?公司称没空评论重组传闻

途牛合并或另有资本动作?公司称没空评论重组传闻 途牛被爆裁员400人,员工惊呼遭“血洗”,近两年股价已腰斩

途牛被爆裁员400人,员工惊呼遭“血洗”,近两年股价已腰斩 途牛回应裁员传闻:正在对研发组织结构进行调整

途牛回应裁员传闻:正在对研发组织结构进行调整 IHG第三季度表现亮眼 大中华区RevPAR同比增长7.8%

IHG第三季度表现亮眼 大中华区RevPAR同比增长7.8% Premier Inn发布Q3财报 公司高管称并不关注RevPAR

Premier Inn发布Q3财报 公司高管称并不关注RevPAR 汉莎航空发布2017年前9个月财报 收益实现破纪录增长

汉莎航空发布2017年前9个月财报 收益实现破纪录增长 Priceline和Expedia减少Trivago广告支出 公司高管预计18年收入将出现负增长

Priceline和Expedia减少Trivago广告支出 公司高管预计18年收入将出现负增长- 携程集团发布《2024暑期旅游市场预测报告》

- 青岛啤酒节爆火,兰欧国际酒店抖音单店单渠道7天GMV破108万

- 国内首家动物伴游主题乐园正式开工

- 广东文旅消费季启动 发放总计800万元惠民补贴券

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 《中国冰雪旅游发展报告(2024)》发布

- 总投资20亿元!三峡千古情预计7月26日正式开业

- 唐山文旅集团7月活动集锦

- 《世界旅游经济趋势报告(2024)》在惠灵顿发布

- 复星旅文:预计上半年盈利不低于3亿元

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 2024知名文旅企业家山东行·枣庄站成功举行

- 首站枣庄,2024知名文旅企业家山东行即将启程

- 文博会签约!COFE+机器人咖啡亭官宣即将出口北欧

- 文旅大消费企业出海,"One Piece"花落谁家!

- 带瓶中国茶亮相法国,千岛湖阿尔法城发起全球换住旅居创作邀约

- 从超级民宿到超级乡村,阿兰里如何穿越周期?

- 戴斌:旅游中国 温暖向前——2024年春节旅游市场特别评论

- 戴斌:2023年旅游经济回顾与2024年展望

- 戴斌:市场繁荣与产业重构——2023年中国旅游集团化发展论坛闭幕演讲

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:文旅融合推动旅游业转型升级(坚持“两创”·关注新时代文艺)

- 戴斌:文旅融合新动能与旅游经济未来方向

- 厉新建:虚拟技术加持,优秀传统文化成旅游消费“宠儿”

- 戴斌:看见古镇的文化遗产,看见旅游的生生不息

- 戴斌:旅游中国 厚植生活——2024年劳动节假日旅游市场特别评论

- 戴斌,殷英梅: “行动者-结构”行政体制变迁对文化和旅游融合的影响研究